信用情報とは、個人または法人が金融機関や貸金業者、クレジットカード会社などに対して行った借入・返済履歴、支払遅延・延滞状況、債務整理歴などを記録したデータである。

概要

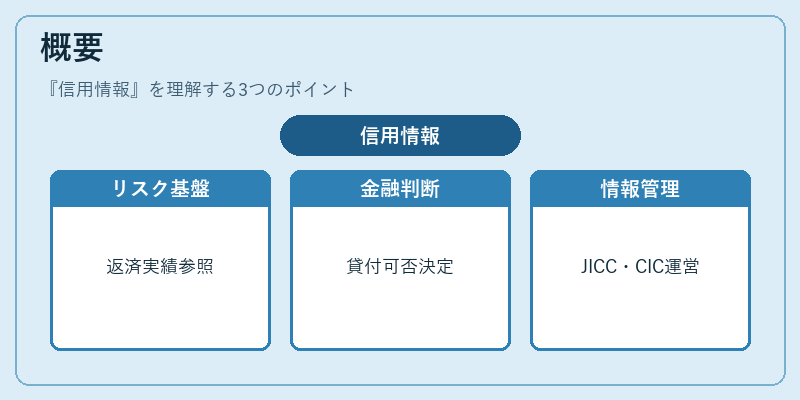

信用情報は、金融取引におけるリスク評価の基盤として機能する。個人が住宅ローンやカードローン、リボ払いなどの借入を申し込む際、金融機関は過去の返済実績を参照し、貸付可否や金利設定を決定する。信用情報は、個人の財務行動を客観的に把握し、金融市場の健全性を維持するために不可欠である。日本では、全国信用情報機構(JICC)や全国個人信用情報機構(CIC)などが主な信用情報機関として機能し、個人の信用情報を収集・管理している。

役割と機能

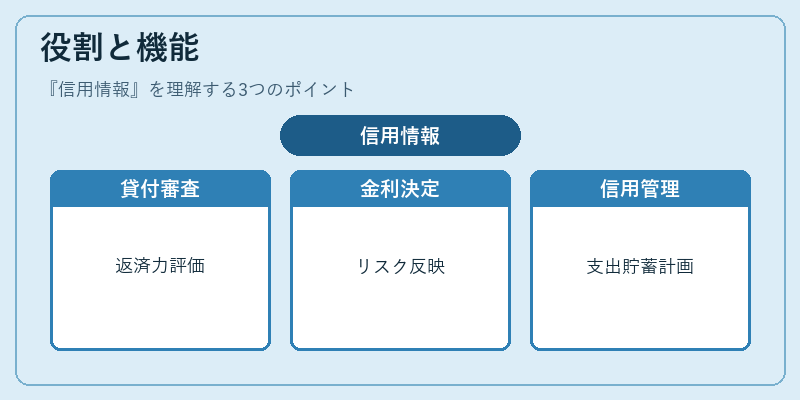

信用情報は、以下のような場面で重要な役割を果たす。

- 貸付審査:金融機関は信用情報を基に、借入者の返済能力を評価し、貸付条件を設定する。

- 金利設定:信用情報に基づくリスクプレミアムを反映し、金利を決定する。

- クレジットカード発行:カード会社は信用情報を参照し、利用限度額や発行可否を判断する。

- 債務整理・再建:過去の延滞情報が債務整理手続きの判断材料となる。

- 個人の信用管理:自動積立や家計簿アプリと連携し、支出管理や貯蓄計画に活用される。

特徴

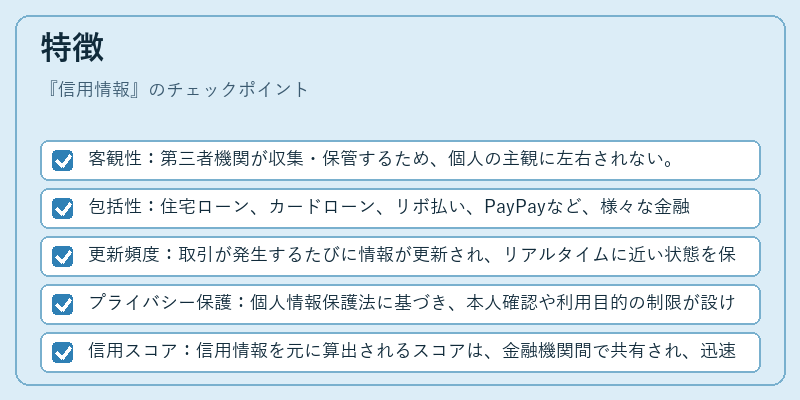

- 客観性:第三者機関が収集・保管するため、個人の主観に左右されない。

- 包括性:住宅ローン、カードローン、リボ払い、PayPayなど、様々な金融商品に関する情報を網羅。

- 更新頻度:取引が発生するたびに情報が更新され、リアルタイムに近い状態を保つ。

- プライバシー保護:個人情報保護法に基づき、本人確認や利用目的の制限が設けられている。

- 信用スコア:信用情報を元に算出されるスコアは、金融機関間で共有され、迅速な審査を可能にする。

現在の位置づけ

近年のデジタル金融拡大に伴い、信用情報はオンラインバンキングやフィンテックサービスで不可欠な要素となっている。

- FIRE(Financial Independence, Retire Early)を目指す個人は、信用情報を活用して低金利での借入や資産運用を計画する。

- 自動積立や家計簿アプリは、信用情報と連携し、貯蓄目標達成に向けた返済計画を提示する。

- 規制強化:個人情報保護の観点から、信用情報機関はデータの正確性と安全性を確保するための内部統制を強化している。

- 国際的連携:海外での金融取引を行う個人に対しては、国際信用情報ネットワークを通じて情報共有が進んでいる。

信用情報は、個人の金融行動を客観的に評価し、金融市場の安定性を支える重要なインフラである。個人ファイナンスにおいては、信用情報を適切に管理し、健全な借入・返済習慣を築くことが、長期的な資産形成と経済的自立に直結する。

続きを読むには確認が必要です