現金化可能 NOIとは、物件から得られる純営業利益(NOI)を、短期的に現金化できる程度を示す指標である。

概要

現金化可能 NOIは、従来のNOIがキャッシュフローを示す指標として広く使われている中、実際に資金調達や投資回収を行う際に必要とされる「現金化可能性」を加味したものだ。物件の賃料収入から運営費用を差し引いた残余利益を、借入金の返済や投資家への配当、再投資資金として即時に利用できるかどうかを評価するために導入された。特に、REITや私募REIT、サブリース契約においては、投資家が短期的に資金を回収したいケースが多いため、現金化可能性を明示的に示す必要性が高まった。

役割と機能

現金化可能 NOIは、以下のような場面で活用される。

- 資金調達評価:借入金の担保評価時に、担保価値としてNOIの現金化可能部分を算定し、ローンの金利や返済条件を決定する。

- 投資家への配当計算:REITの配当政策を策定する際、実際に配当可能な現金フローを把握し、安定配当を保証する。

- 再投資判断:物件の改修や追加投資に必要な資金を確保するため、現金化可能 NOIを基に投資回収期間を見積もる。

- リスク管理:市場金利や賃料変動に対する耐性を評価し、キャッシュフローの不確実性を定量化する。

特徴

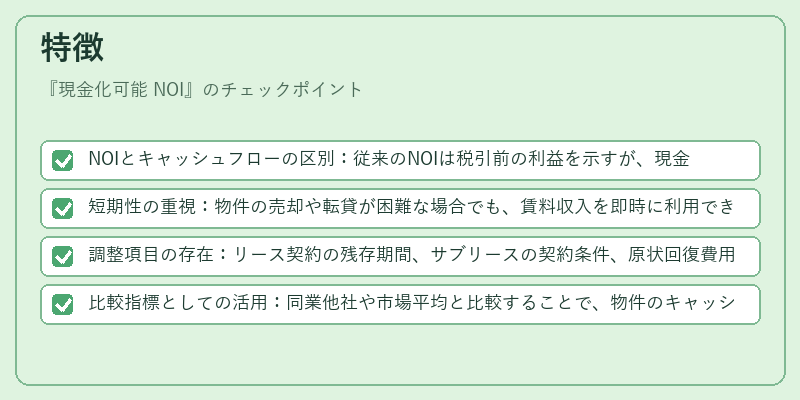

- NOIとキャッシュフローの区別:従来のNOIは税引前の利益を示すが、現金化可能 NOIは税金・利息・減価償却を除外し、実際に手元に入る現金量を重視する。

- 短期性の重視:物件の売却や転貸が困難な場合でも、賃料収入を即時に利用できるかどうかを評価する点が特徴。

- 調整項目の存在:リース契約の残存期間、サブリースの契約条件、原状回復費用の見積もりなど、現金化可能性を左右する要因を個別に調整できる。

- 比較指標としての活用:同業他社や市場平均と比較することで、物件のキャッシュ生成力を相対的に評価できる。

現在の位置づけ

近年の不動産市場では、低金利環境と高い投資家の流動性需要が相まって、現金化可能 NOIの重要性が増している。REITの配当利回りや投資家のリターン期待が、実際に手元に残る現金フローに大きく依存するため、投資判断の際に不可欠な指標となっている。さらに、金融機関は担保評価においてNOIだけでなく、現金化可能性を重視する傾向が強まり、ローンの金利設定や返済条件に反映されるケースが増えている。規制面では、資金調達の透明性を高めるために、REITや私募REITの開示基準に現金化可能 NOIの算定方法が含まれるようになっている。今後も市場の変動や投資家の資金需要に応じて、現金化可能 NOIの算定基準や指標の精度がさらに向上することが予想される。

続きを読むには確認が必要です