キャッシュレス・マイナス残高とは、キャッシュレス決済手段(クレジットカード、電子マネー、モバイル決済など)において、利用額が残高を上回り、負債が発生した状態を指す。

概要

キャッシュレス・マイナス残高は、現金を持たずに支払う「キャッシュレス決済」が普及したことに伴い、個人の負債管理の重要指標として登場した。従来は現金残高が直接的に負債を示すのに対し、キャッシュレスでは利用額と残高の差が即座に負債を表すため、家計管理アプリや金融機関のダッシュボードで可視化されるようになった。

この概念は、クレジットカードのリボ払い、カードローン、PayPay残高の借入など、さまざまなキャッシュレスサービスで発生する「マイナス残高」を統合的に捉える枠組みとして位置付けられる。

役割と機能

キャッシュレス・マイナス残高は、個人の流動性比率や可処分所得の実態を把握するための指標として機能する。

- 負債把握:現金残高だけでは見えにくい借入金を一括で確認できる。

- 支出制御:マイナス残高が発生すると自動で通知され、過剰支出を抑制できる。

- 家計簿連携:家計簿アプリがクレジットカードや電子マネーの取引を自動取得し、マイナス残高をリアルタイムで更新。

- 返済計画:リボ払いの残高やカードローンの残高をまとめて表示し、繰上げ返済の判断材料となる。

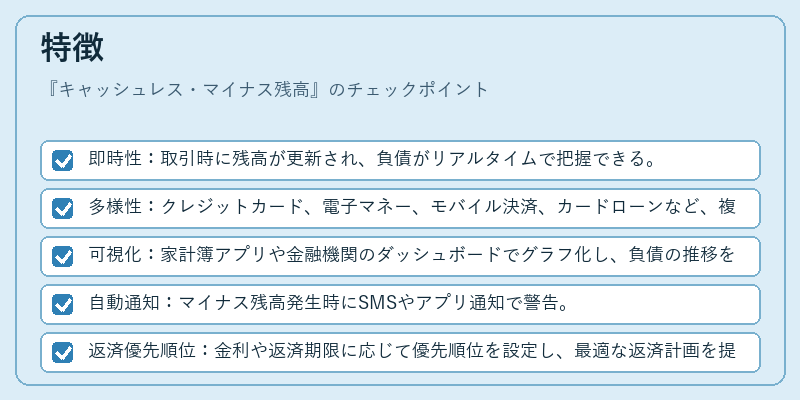

特徴

- 即時性:取引時に残高が更新され、負債がリアルタイムで把握できる。

- 多様性:クレジットカード、電子マネー、モバイル決済、カードローンなど、複数のキャッシュレス手段を統合。

- 可視化:家計簿アプリや金融機関のダッシュボードでグラフ化し、負債の推移を一目で確認。

- 自動通知:マイナス残高発生時にSMSやアプリ通知で警告。

- 返済優先順位:金利や返済期限に応じて優先順位を設定し、最適な返済計画を提示。

現在の位置づけ

近年、キャッシュレス決済の利用率が高まる中、マイナス残高は個人の負債管理に不可欠な概念となっている。金融機関は、マイナス残高を含む総負債を一括で表示するサービスを拡充し、顧客の返済意識を高める施策を実施。家計簿アプリも、マイナス残高を自動検出し、返済シミュレーションや節約提案を行う機能を追加。

規制面では、カードローンやリボ払いに関する金利上限や返済期限の明示化が進む一方で、キャッシュレスマイナス残高の透明性を確保するための情報開示義務が強化されつつある。

総じて、キャッシュレス・マイナス残高は、デジタル家計管理の中核を成し、個人の財務健全性を測る重要指標として、今後も拡大していくとみられる。

続きを読むには確認が必要です