Credit Default Swap QEとは、中央銀行が量的緩和(QE)政策を実施する際に、信用リスクヘッジのためにクレジットデフォルトスワップ(CDS)を併用した金融手法である。

概要

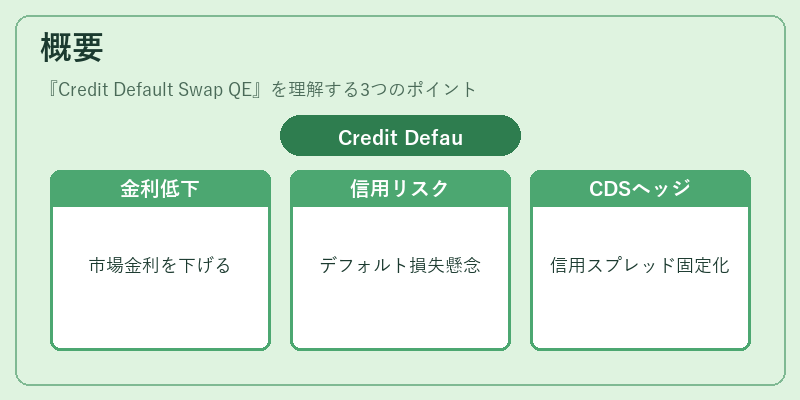

量的緩和は国債や社債などの資産を大量購入し、市場金利を低下させることで経済活動を刺激する政策である。これに伴い、中央銀行が保有する債券ポートフォリオは信用リスクを内包しているため、デフォルト発生時の損失が懸念される。Credit Default Swap QE は、このような信用リスクをヘッジする手段として誕生した。CDS を用いることで、購入した債券に対する信用スプレッドを固定化し、デフォルト時の損失を限定できるため、QE の実施コストと安全性のバランスが取れるようになる。

役割と機能

Credit Default Swap QE は主に以下の場面で活用される。

1. 資産購入時のリスク転嫁:中央銀行が国債や高格付け社債を大量取得する際、CDS を同時に買い入れることで、将来の信用リスクを第三者へ移転できる。

2. 金利スプレッド管理:デフォルト発生確率が上昇した場合でも、CDS の保険料は事前に固定されているため、市場金利の急激な変動からポートフォリオを守る。

3. 市場安定化効果:大規模な資産購入と同時に信用ヘッジを行うことで、投資家が中央銀行の債券保有額拡大を過度に恐れないようにし、市場全体のボラティリティを低減させる。

特徴

- 合成的ヘッジ:実際のCDS 契約を購入することで、物理的に債券を売却することなく信用リスクを軽減できる。

- スプレッド固定化:デフォルト発生時の損失が事前に定められた保険料で限定されるため、予測可能性が高い。

- 流動性制約:CDS 市場は国債市場ほど深くないため、大規模ヘッジを行う際には流動性リスクが存在する。

- 規制上の課題:中央銀行が CDS を使用すると、金融システム全体への影響や監督当局からの監視対象となる可能性がある。

現在の位置づけ

近年、複数の先進国中央銀行は QE の効果を最大化するために Credit Default Swap QE を検討・実施している。特に、金融危機後の低金利環境下で信用リスクが高まる中、CDS ヘッジはポートフォリオ安定性を確保する重要手段となっている。一方で、CDS 市場の透明性不足やヘッジコストの増大が課題として指摘されており、規制当局は市場構造改革と監督強化を進めている。今後は、デリバティブ市場の発展とともに、Credit Default Swap QE の適用範囲や手法がさらに洗練されることが期待される。

続きを読むには確認が必要です