地元企業向け融資改善とは、地方金融機関が地域の中小企業に対して、融資条件や金利、返済期間等を見直し、融資環境を改善する取り組みである。

概要

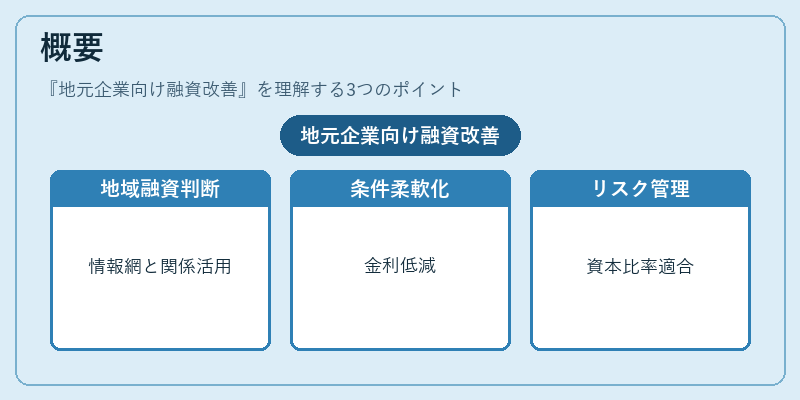

地方経済の活性化を図るため、地銀・信用金庫・信託銀行などが実施する融資改善策は、地域産業の持続的発展を支える重要な政策手段である。

地方金融機関は、地域密着型の情報網と長期的な顧客関係を活かし、企業の実態に即した融資判断を行う点で、都市部の大手金融機関とは異なる強みを有する。

こうした背景から、地方金融機関は、地域の経済動向や産業構造の変化に応じて、融資条件の柔軟化や担保の再評価、金利の引き下げなどを通じて、企業の資金調達コストを低減させることを目的としている。

また、金融庁や金融サービス局(FSB)が示すリスク管理指針や自己資本比率規制の枠組みの中で、地方金融機関は適合性原則に基づく顧客の信用評価を行い、リスクを適切に分散させる必要がある。

役割と機能

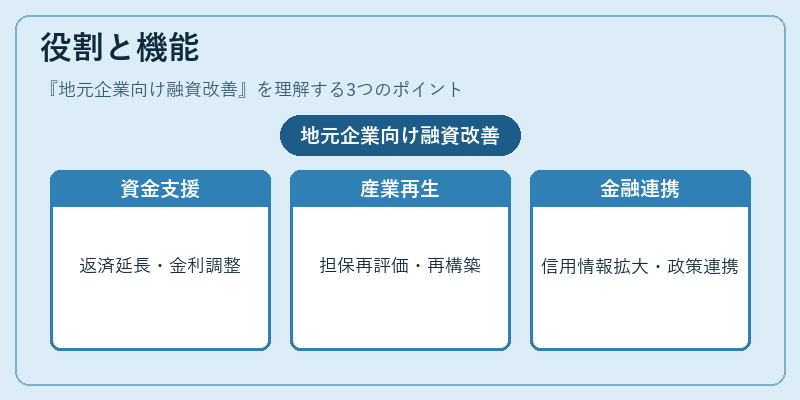

地元企業向け融資改善は、以下のような場面で活用される。

- 中小企業の資金繰り支援:季節変動や設備投資に伴うキャッシュフローの不安定さを緩和するため、返済期間の延長や金利の調整を行う。

- 地域産業の再編・再生:業績悪化企業に対し、担保再評価や再構築計画の策定を支援し、倒産リスクを低減。

- 金融包摂の推進:信用情報が不十分な新興企業や若手経営者に対し、関係性に基づく融資判断を行い、金融サービスのアクセスを拡大。

- リスク管理の最適化:地方金融機関は、地域特有のリスク(自然災害、業界集中など)を把握し、融資ポートフォリオのバランスを調整。

- 政策連携:地方自治体や産業振興機関と連携し、補助金や税制優遇と組み合わせた融資パッケージを提供。

特徴

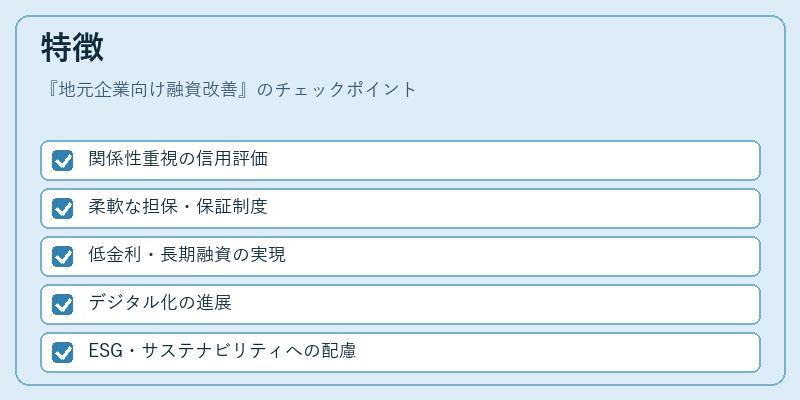

- 関係性重視の信用評価

地方金融機関は、長期的な取引関係を基にした信用判断を行うため、金銭的指標だけでなく、経営者の信頼性や地域貢献度を評価要素に含める。 - 柔軟な担保・保証制度

地域資産(不動産、設備、在庫)を担保にとりつつ、信用保証協会との連携で保証料を軽減する仕組みが整備されている。 - 低金利・長期融資の実現

地銀は自己資本比率規制を受けつつも、地域経済の安定を重視し、金利を引き下げることで中小企業の負担を軽減。 - デジタル化の進展

ネット銀行やフィンテック企業との協業により、オンライン申請・審査が可能になり、手続きの迅速化が図られる。 - ESG・サステナビリティへの配慮

地域社会の環境負荷低減や社会的インパクトを考慮した融資条件設定が増加。

現在の位置づけ

近年、地方金融機関は、都市部の大手金融機関に比べて資金調達力が限定的であるという課題を抱えている。しかし、地元企業向け融資改善は、地域経済の自立と持続的成長を支える不可欠な手段として位置づけられている。

- 規制環境の変化

バーゼル合意の下で自己資本比率が厳格化される一方、地方金融機関は、地域密着型のリスク管理で規制対応を図っている。

- 政策支援の拡充

金融庁は、地方金融機関の資金繰り支援策を強化するため、融資保証制度や金利補助の枠組みを拡充。

- デジタル化の加速

ネット銀行の進出により、従来の対面中心の融資プロセスがオンライン化し、申請から承認までの時間短縮が実現。

- ESG投資の拡大

地域企業の環境・社会的取り組みを評価し、低金利融資を提供するケースが増加。

- 連携ネットワークの強化

地方金融機関は、信用保証協会や地方自治体、産業振興機関と連携し、総合的な資金調達支援を実現。

地元企業向け融資改善は、地方金融機関が地域経済の基盤を強化するための重要な手段であり、今後も規制対応とデジタル化、ESG要素の統合が進むことで、より一層の発展が期待される。

続きを読むには確認が必要です