地元密着型ビジネス戦略とは、地域社会のニーズに応じた金融サービスを提供し、地域経済の発展と顧客関係の深化を図る経営手法である。

概要

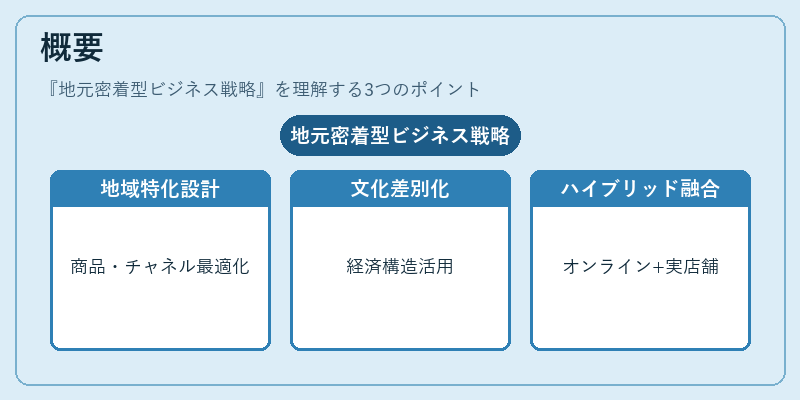

地元密着型ビジネス戦略は、地方金融機関が地域特性を踏まえて商品設計・販売チャネルを最適化することで、顧客ロイヤルティを高め、地域内循環を促進することを目的とする。

この戦略は、都市圏の大手金融機関が持つスケールメリットと対照的に、地域の経済構造や文化的背景を活かした差別化を図る点が特徴である。

地方銀行や信用金庫、地方信用組合は、地元企業や個人の資金需要を的確に捉えることで、融資残高の安定化や預金残高の増加を実現してきた。

近年は、ネット銀行やフィンテック企業の進出により、オンラインチャネルと実店舗の融合が進む中で、デジタル化を取り入れつつも地域限定サービスを提供する「ハイブリッド型」戦略が注目されている。

役割と機能

地元密着型ビジネス戦略は、金融機関の業務プロセス全体に組み込まれ、以下のような役割を果たす。

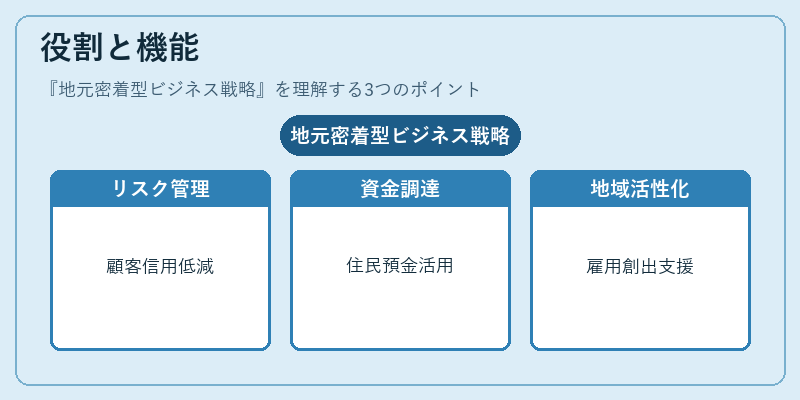

1. 顧客リスク管理

地域特有の産業構造や景気変動を把握し、融資先の信用リスクを低減する。

2. 資金調達の多様化

地域住民の預金を活用し、自己資本比率を向上させることで、規制上の安定性を確保する。

3. 地域経済の循環促進

地元企業への融資や投資を通じて、雇用創出やインフラ整備を支援し、地域の経済活性化に寄与する。

4. 規制対応

適合性原則や利益相反規制に基づき、顧客に対する適切な商品提供を保証する。

5. ブランド価値の向上

地域に根ざしたサービスを通じて、金融機関の社会的信用を高め、競争優位性を確立する。

特徴

地元密着型ビジネス戦略は、他の金融戦略と比較して以下のような固有の性質を有する。

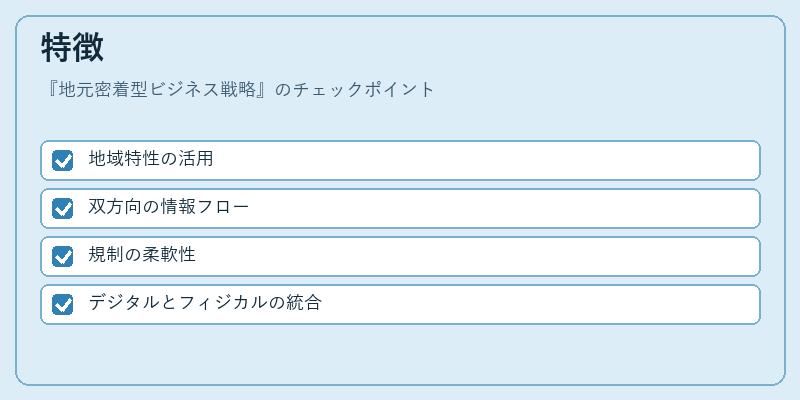

- 地域特性の活用

地域ごとの産業構造、人口動態、文化的価値観を商品設計に反映させることで、顧客ニーズに即応する。 - 双方向の情報フロー

地域住民や企業からのフィードバックを即座に商品改良に活かす仕組みが整っている。 - 規制の柔軟性

バーゼル合意や金融庁の指導の下、自己資本比率やリスク管理基準を地域特性に合わせて調整できる。 - デジタルとフィジカルの統合

ネット銀行の利便性と、実店舗での対面サービスを組み合わせ、顧客接点を多様化する。

これらの特徴により、地元密着型ビジネス戦略は、地域社会に対する金融機関の責任と利益を両立させる手段として位置付けられる。

現在の位置づけ

近年の金融環境において、地元密着型ビジネス戦略は以下のような重要性を持つ。

- 金融包摂の推進

地域住民の金融リテラシー向上とサービスアクセス拡大を通じて、金融包摂を実現する。

- 規制対応の一環

金融庁が定める適合性原則や利益相反規制に対し、地域特性を踏まえた適切な対応策を講じることで、リスク管理の強化が図られる。

- 競争力の確保

大手ネット銀行やフィンテック企業の参入が進む中、地域限定サービスや顧客関係の深化が差別化要因となる。

- 経済政策との連携

地方創生や中小企業支援策と連動し、地方自治体や産業団体と協働することで、地域経済の持続的成長に寄与する。

地元密着型ビジネス戦略は、金融機関が地域社会に対して持続可能な価値を提供しつつ、規制要件を満たすための重要な枠組みとして、今後もその役割を拡大していくと考えられる。

続きを読むには確認が必要です