地元密着型ビジネスとは、地域社会のニーズに特化し、地域住民や企業を主な顧客とする金融サービスを提供するビジネスモデルである。

概要

地域経済の活性化と金融包摂を目的に、地方銀行、信用金庫、信用組合、地方信託銀行などが主体となって形成された。都市部の大手金融機関が提供しにくい、地域特有の情報や信用関係を活かしたサービスが特徴である。地方自治体や中小企業の資金需要に応えることで、地域内循環を促進し、地方経済の安定化に寄与する。

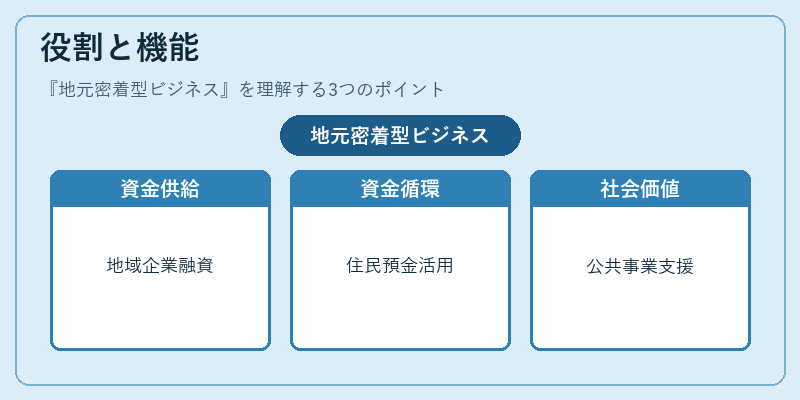

役割と機能

- 資金供給:地方中小企業や個人事業主への融資を通じ、地域の投資需要を満たす。

- 預金・貯蓄:住民の預金を受け入れ、地域内での資金循環を図る。

- 金融情報の提供:地域特有の産業構造や市場動向を踏まえたアドバイスを行い、顧客の意思決定を支援。

- リスク分散:地域内での信用リスクを把握し、適切な貸出ポートフォリオを構築。

- 社会的役割:地域の社会資本形成や公共事業への資金供給を通じて、地方自治体と連携した公共価値創造を実現。

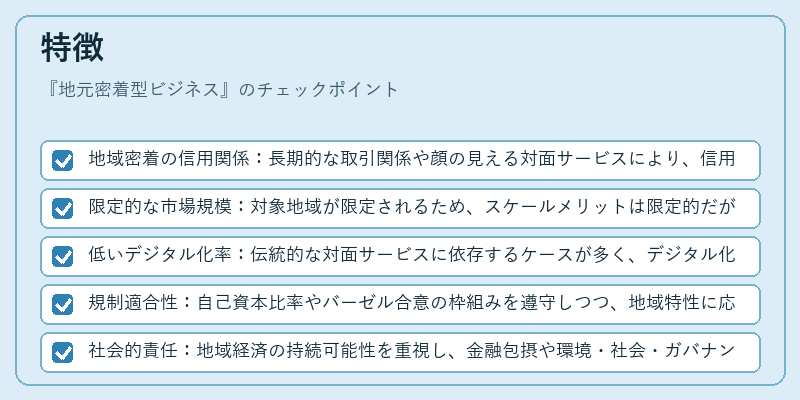

特徴

- 地域密着の信用関係:長期的な取引関係や顔の見える対面サービスにより、信用評価が迅速かつ柔軟に行われる。

- 限定的な市場規模:対象地域が限定されるため、スケールメリットは限定的だが、ニッチ市場での競争優位を確保。

- 低いデジタル化率:伝統的な対面サービスに依存するケースが多く、デジタル化の遅れが課題となる。

- 規制適合性:自己資本比率やバーゼル合意の枠組みを遵守しつつ、地域特性に応じたリスク管理体制を整備。

- 社会的責任:地域経済の持続可能性を重視し、金融包摂や環境・社会・ガバナンス(ESG)への配慮が求められる。

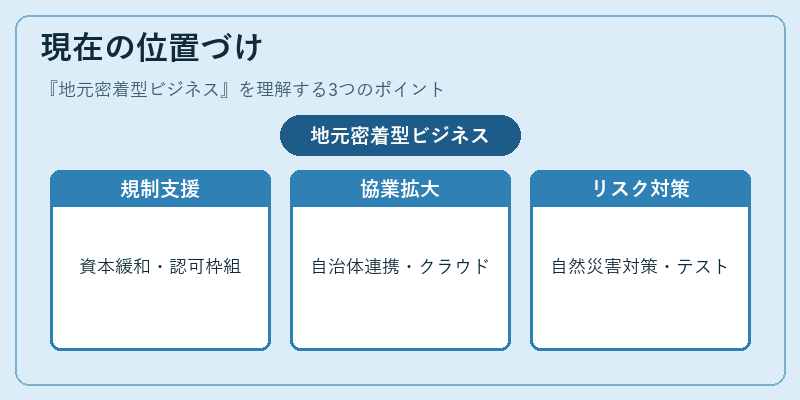

現在の位置づけ

近年、デジタルバンキングの普及や金融テクノロジー(FinTech)の進展により、地元密着型ビジネスは新たな挑戦と機会に直面している。

- 規制の柔軟化:金融庁やFSBが地方金融機関向けに、資本要件の緩和やデジタルサービスの認可枠組みを設け、業務拡大を支援。

- 協業の拡大:地方自治体や中小企業支援機関と連携し、共同融資やクラウドファンディングの活用が進む。

- リスク管理の強化:地域特有の景気変動や自然災害リスクに対する備えとして、ストレステストやリスク評価手法が高度化。

- 顧客基盤の多様化:若年層や非正規雇用者を含む新たな顧客層へのサービス提供が求められ、オンラインチャネルの導入が加速。

地元密着型ビジネスは、地域経済の安定と発展を支える重要な役割を担い続ける一方で、デジタル化と規制環境の変化に適応することで、持続可能な成長を実現している。

続きを読むには確認が必要です