地場金融機関連携協力体制とは、地方金融機関が相互に協力し合い、地域経済の安定と発展を図るための枠組みである。

概要

地場金融機関連携協力体制は、地方銀行、信用金庫、信用組合、地方信託銀行などが主体となり、地域内での資金循環を円滑にするために設計された制度である。金融危機後、地方金融機関の資本力やリスク管理体制が脆弱化したことから、相互扶助の必要性が高まった。これに応じて、金融庁は地方金融機関の連携を促進する指針を示し、地域金融協力体制の構築を支援した。制度的には、地方金融機関が共同で融資を行う共同融資、情報共有のためのデータベース構築、リスク分散のための担保交換協定などが含まれる。地場金融機関が単独で抱えるリスクを分散し、地域経済の信用供給を維持することが主目的である。

役割と機能

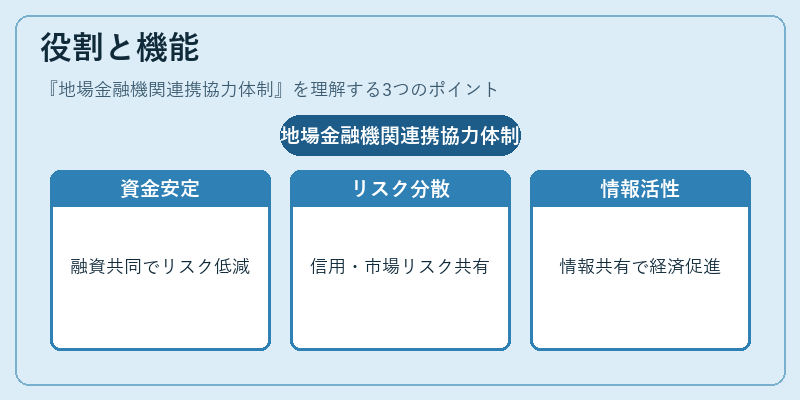

地場金融機関連携協力体制は、以下のような役割を果たす。

1. 資金供給の安定化:地方企業や個人に対する融資を共同で行うことで、単一機関の資金不足リスクを低減する。

2. リスク分散:信用リスクや市場リスクを複数機関で分担し、個別の機関が抱える損失を抑制する。

3. 情報共有:地域経済の動向や顧客情報を共有し、融資判断の精度を向上させる。

4. 地域経済の活性化:地元企業への融資を通じて雇用創出やインフラ整備を支援し、地域の経済循環を促進する。

5. 規制対応の支援:自己資本比率や流動性比率の規制に対して、連携による資本調達や流動性確保を行う。

実務では、共同融資の際に担保の評価方法を統一し、リスク管理体制を共有することで、金融庁が求める適合性原則や利益相反規制に適合する。

特徴

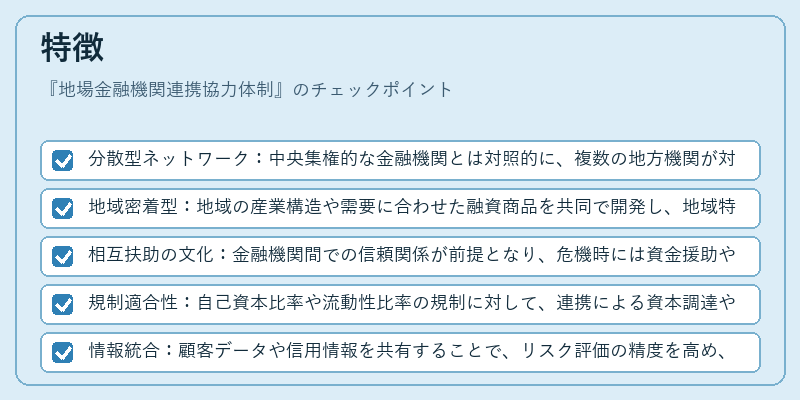

- 分散型ネットワーク:中央集権的な金融機関とは対照的に、複数の地方機関が対等に参加する。

- 地域密着型:地域の産業構造や需要に合わせた融資商品を共同で開発し、地域特有のニーズに応える。

- 相互扶助の文化:金融機関間での信頼関係が前提となり、危機時には資金援助や担保交換が迅速に行われる。

- 規制適合性:自己資本比率や流動性比率の規制に対して、連携による資本調達や流動性確保を実現。

- 情報統合:顧客データや信用情報を共有することで、リスク評価の精度を高め、貸倒リスクを低減。

現在の位置づけ

近年、金融市場のグローバル化とデジタル化が進展する中、地場金融機関連携協力体制は地域金融の持続可能性を担保する重要な手段として位置づけられている。金融庁は、地方金融機関の資本力強化を図るため、連携協力体制の構築を推進している。また、国際的な規制枠組みであるバーゼル合意の下で、地方金融機関が自己資本比率を維持するために連携を活用するケースが増えている。さらに、金融システムの安定化を目的としたFSBの指針の中でも、地域金融機関の連携が重要視され、実務的なガイドラインが整備されている。デジタル技術の導入により、連携協力体制はクラウドベースの情報共有プラットフォームやAIによる信用評価ツールを活用し、効率化とリスク管理の高度化を図っている。結果として、地場金融機関連携協力体制は、地域経済の安定供給と金融システム全体の健全性を両立させる鍵となっている。

続きを読むには確認が必要です