地場金融機関連携戦略とは、地方金融機関が相互に連携し、地域経済の金融サービスを強化するための組織的な取り組みである。

概要

地方金融機関は、地域の中小企業や個人に対する融資・預金サービスを担い、地方経済の安定と発展に不可欠である。しかし、単独での業務では資金調達コストの上昇やリスク管理の限界、情報の非対称性などが課題となる。そこで、複数の地銀・信用金庫・信用組合・信託銀行・ネット銀行等が協力関係を構築し、資金・情報・ノウハウを共有することで、サービスの質向上とリスク分散を図る動きが広がっている。地場金融機関連携戦略は、こうした協業を戦略的に設計・実行する枠組みを指す。

役割と機能

地場金融機関連携戦略は、以下のような機能を果たす。

1. 資金調達の多様化

地域内の複数機関が共同で資金調達を行うことで、個々の機関が抱える資金不足リスクを軽減し、低コストでの資金確保が可能になる。

2. リスクの分散

連携により、貸出先の信用リスクや市場リスクを複数機関で分散でき、自己資本比率規制への対応も容易になる。

3. サービスの拡充

地域のニーズに応じた金融商品・サービスを共同開発し、顧客への提供範囲を広げる。特に、デジタルバンキングやフィンテックとの連携が進むことで、サービスの利便性が向上する。

4. 情報共有と意思決定の迅速化

地域経済の動向や企業情報を共有し、融資判断や投資判断の精度を高める。

5. 規制対応の協力

バーゼル合意や金融庁の指導に基づくリスク管理・コンプライアンスを共同で実施し、規制リスクを低減する。

特徴

- 地域密着性

連携対象は同一地域または近隣地域に所在する金融機関であり、地域経済への深い理解が共有される。 - 多様な機関構成

地銀・信用金庫・信用組合・信託銀行・ネット銀行など、異なる業態・規模の機関が参加し、相互補完的な関係を築く。 - 非競争的協業

競合関係にある機関同士が協力し、顧客獲得やサービス提供において競争を抑制し、地域全体の金融安定を図る。 - 規制枠組みとの整合性

適合性原則・利益相反規制・自己資本比率規制等の法的枠組みを踏まえつつ、連携を設計する。 - デジタル化の推進

ネット銀行やフィンテック企業との連携を通じて、オンラインサービスの拡充やデータ分析能力の向上を目指す。

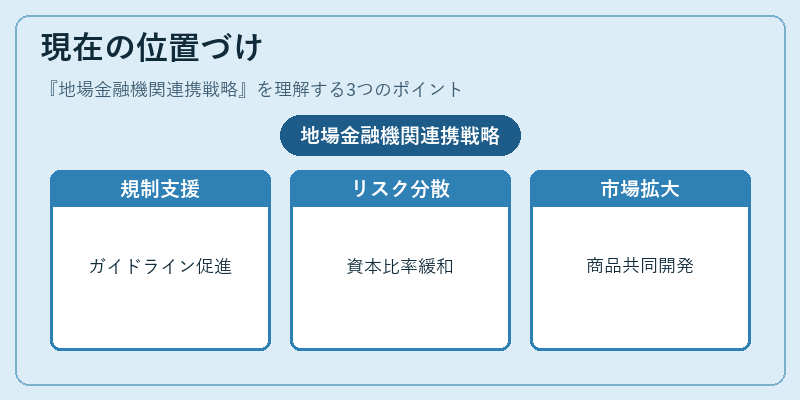

現在の位置づけ

近年、地方経済のデジタル化や人口減少に伴う金融需要の変化に対応するため、地場金融機関連携戦略は重要性を増している。

- 金融庁の指導

地域金融機関の連携を促進するためのガイドラインや支援策が提示され、連携の実務化が進められている。

- 規制緩和の動き

連携によるリスク分散を認める形で、自己資本比率規制の一部緩和が検討されるケースがある。

- 市場拡大

地域の中小企業や個人向けの金融商品が共同で開発され、顧客基盤の拡大が期待される。

- 国際的視点

バーゼル合意の下で、リスク管理の国際基準に沿った連携が進められ、国際的な信頼性向上も図られている。

地場金融機関連携戦略は、地域金融の安定と発展を支える重要な枠組みであり、今後も規制・市場環境の変化に応じて進化し続けると予想される。

続きを読むには確認が必要です