賃貸保証契約とは、賃貸借契約において借主が賃料やその他の債務を履行できない場合に、保証人が代位して債務を履行することを約束する契約である。

概要

賃貸保証契約は、貸主がリスクを低減し、貸出先の信用力を補完するために設けられる。特に不動産投資やREIT(不動産投資信託)においては、入居者の信用不安が投資収益に直結するため、保証契約は資金調達コストを抑える重要手段となる。保証人は個人や法人、金融機関が選択され、保証範囲は賃料のみならず、敷金、更新料、修繕費用等に拡張されることが多い。保証契約は、賃貸人と保証人の間で締結され、保証期間は賃貸期間と連動するか、別途設定される。

役割と機能

賃貸保証契約は、貸主に対して以下の機能を提供する。

1. 信用リスクの転嫁:借主の支払不能リスクを保証人に移転し、貸主の資金回収確率を向上させる。

2. 資金調達コストの低減:保証人の信用力が高い場合、貸主は低金利での借入が可能となる。

3. 入居者選定の柔軟化:保証人がいることで、信用スコアが低い借主でも入居を許可しやすくなる。

4. 投資収益の安定化:REIT運用においては、賃料収入の安定がNOI(Net Operating Income)に直結するため、保証契約は投資家へのリターン保証に寄与する。

5. 法的保護:保証契約は法的に執行可能な債務保証であり、貸主は裁判所を通じて保証人に対して債務履行を求めることができる。

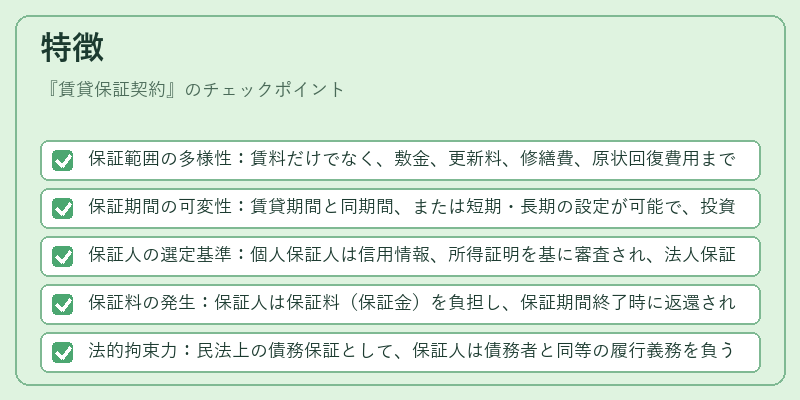

特徴

- 保証範囲の多様性:賃料だけでなく、敷金、更新料、修繕費、原状回復費用まで含めることができる。

- 保証期間の可変性:賃貸期間と同期間、または短期・長期の設定が可能で、投資戦略に合わせて調整できる。

- 保証人の選定基準:個人保証人は信用情報、所得証明を基に審査され、法人保証人は財務諸表、信用格付けを参照。

- 保証料の発生:保証人は保証料(保証金)を負担し、保証期間終了時に返還されるケースが多い。

- 法的拘束力:民法上の債務保証として、保証人は債務者と同等の履行義務を負う。

- リスク分散の効果:保証契約により、個別物件の空室リスクが分散され、ポートフォリオ全体の安定性が向上する。

現在の位置づけ

近年の不動産市場では、低金利環境と高い空室リスクが相まって、賃貸保証契約の需要が増加している。特にREIT運用においては、投資家に対する収益安定性を示す指標としてNOIの安定化が重要視され、保証契約はその一翼を担う。金融機関は保証人の信用評価を高度化し、保証料の算定にデータ分析を導入している。さらに、サブリース契約と組み合わせるケースも増え、保証人がサブリース先に対しても保証を行うことで、貸主のリスクヘッジが強化されている。規制面では、保証人の負担能力を確保するために、保証料の上限や保証期間の上限が設けられる動きが見られ、透明性と公正性の確保が図られている。

続きを読むには確認が必要です