地域金融機関経営支援とは、地方金融機関の経営安定と発展を図るために、金融庁や地方自治体、民間機関が提供する資金調達・経営コンサルティング・技術支援等の総合的なサポートを指す。

概要

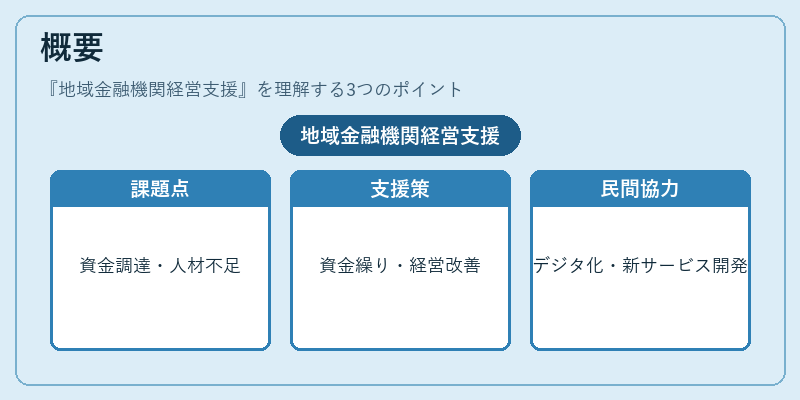

地方金融機関は、地域経済の循環を担う重要なプレイヤーであるが、資金調達の難易度や人材不足、デジタル化への遅れなど、都市圏の大手金融機関に比べて多くの課題を抱えている。こうした背景から、金融庁は「地方金融機関経営支援策」を策定し、地方銀行・信用金庫・信用組合・地方信託銀行などに対し、資金繰り支援や経営改善計画の策定支援を行っている。

また、地方自治体は地域振興を目的に、地方金融機関への融資保証や投資を通じて、資金調達コストの低減を図るケースが多い。民間のベンチャーキャピタルや投資ファンドも、地方金融機関のデジタル化や新サービス開発に対して資金提供や経営コンサルティングを行うことで、相互に利益を生み出す仕組みが整いつつある。

役割と機能

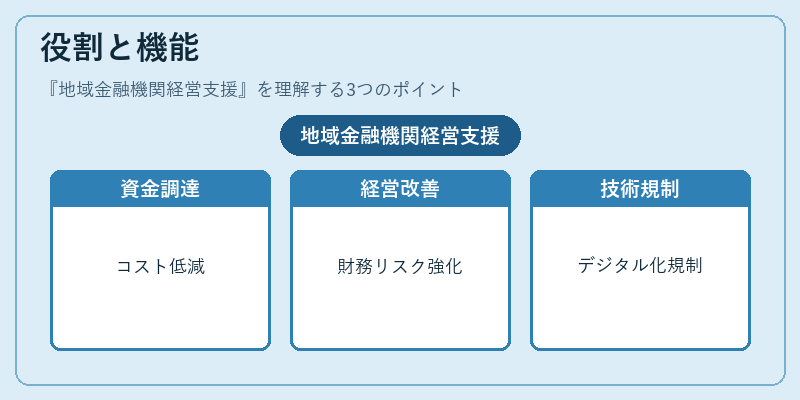

地域金融機関経営支援は、以下のような機能を担う。

1. 資金調達支援 – 金融庁が実施する資金調達保証制度や地方自治体の保証付き融資により、地方金融機関の資金調達コストを低減する。

2. 経営改善コンサルティング – 財務分析やリスク管理体制の構築支援、適合性原則に基づく顧客対応の見直しなど、経営基盤の強化を図る。

3. 技術導入支援 – デジタルバンキングやフィンテックサービスの導入に必要なITインフラや人材育成を支援し、競争力を向上させる。

4. 規制対応支援 – バーゼル合意に基づく自己資本比率の維持や、金融商品取引法に伴う適合性原則・利益相反規制への対応を助言する。

こうした支援は、地方金融機関が地域経済の信用創造機能を継続的に果たすために不可欠である。

特徴

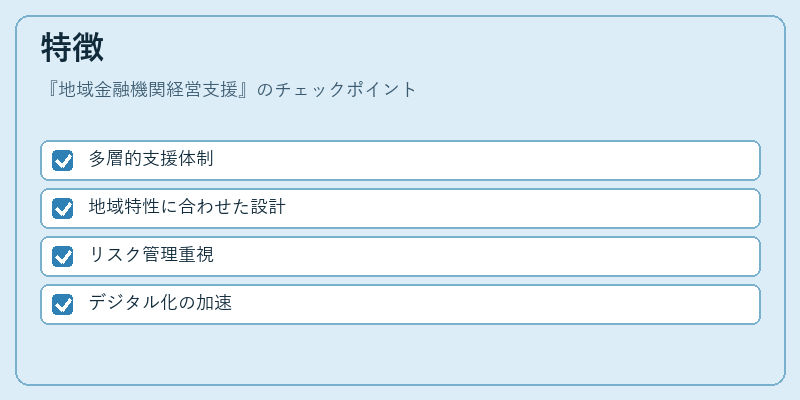

- 多層的支援体制

地方金融機関経営支援は、行政・金融庁・民間の三層構造で提供される。行政は保証・投資を通じて資金調達を支援し、金融庁は規制指針と資金調達保証を提供、民間は技術導入や経営コンサルティングを担う。 - 地域特性に合わせた設計

支援策は、地方銀行・信用金庫・信用組合・地方信託銀行といった各機関の規模・業態に応じてカスタマイズされる。 - リスク管理重視

適合性原則や利益相反規制を踏まえた顧客対応の改善が求められ、リスク管理体制の強化が支援の中心となる。 - デジタル化の加速

地域金融機関はデジタル化が遅れがちであるため、ITインフラ整備やデジタル人材育成が主要な支援項目となる。

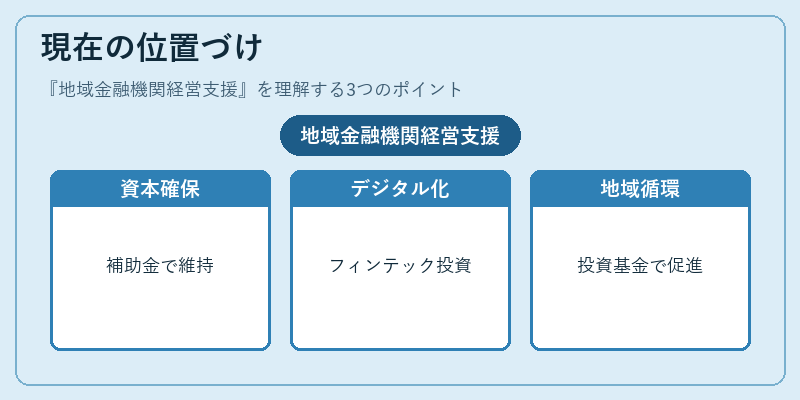

現在の位置づけ

近年、地方金融機関は人口減少や高齢化に伴う預金減少、デジタル化の遅れ、そして新たな金融商品への需要増大といった複合的な課題に直面している。こうした環境下で、地域金融機関経営支援は、地方金融機関の経営基盤を安定させ、地域経済の持続的発展に寄与する重要な政策手段として位置づけられている。

金融庁は、地方金融機関の資本水準を確保するために、自己資本比率の維持を支援する補助金や、リスク管理体制の強化を目的とした研修プログラムを拡充している。

また、地方自治体は、地域振興を目的とした投資基金を設立し、地方金融機関への資金供給を通じて地域経済の循環を促進している。

さらに、民間のフィンテック企業やベンチャーキャピタルは、地方金融機関のデジタル化や新サービス開発に対して投資・技術支援を行うことで、地方金融機関の競争力を高めている。

このように、地域金融機関経営支援は、地方金融機関が直面する多様な課題に対処し、地域経済の信用創造機能を維持・強化するための不可欠な枠組みとして、今後も重要性を増す見通しである。

続きを読むには確認が必要です