地域金融機関経営指針基準改正とは、地方銀行や信用金庫などの地域金融機関に対し、経営の健全性と顧客保護を確保するために金融庁が定める指針を改訂した制度である。

概要

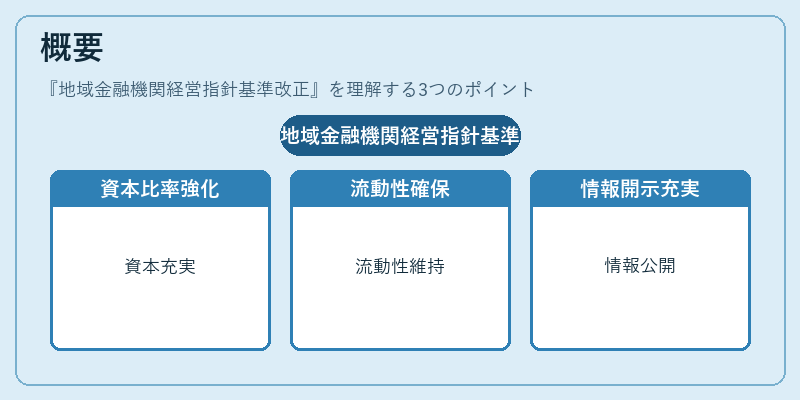

地域金融機関経営指針基準改正は、金融危機後のリスク管理強化を背景に策定された。従来の基準は、資本充実やリスク管理の枠組みを示すものであったが、実態に即した柔軟性が不足していた点が指摘され、改正が進められた。改正では、資本比率、流動性、リスク管理体制、内部統制、情報開示の各項目が見直され、地域特性に配慮した指針が提示された。改正の目的は、地域金融機関が地域経済の安定的発展に寄与しつつ、金融システム全体の安定性を維持することである。

役割と機能

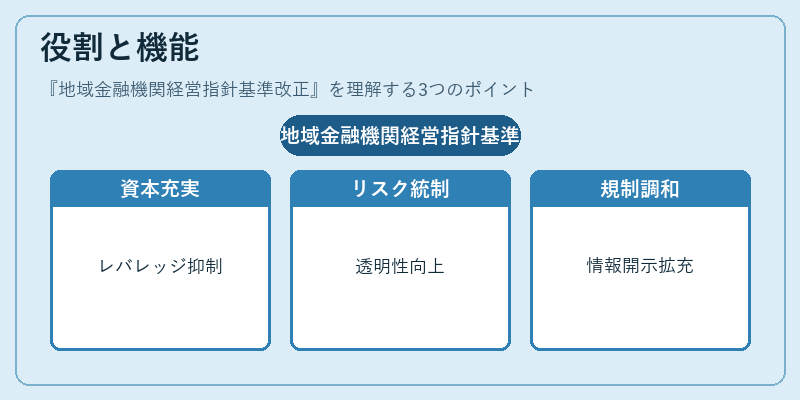

改正指針は、地域金融機関に対して以下のような役割を果たす。

1. 資本充実の指標:自己資本比率やリスク加重資産に対する最低比率を定め、過度なレバレッジを抑制する。

2. リスク管理体制:信用リスク、流動性リスク、オペレーショナルリスクの評価と管理手法を標準化し、リスク情報の透明性を高める。

3. 内部統制の強化:経営層と監査部門の連携を促進し、内部監査の範囲と頻度を明確化する。

4. 情報開示の拡充:投資家や顧客に対する財務情報の開示基準を厳格化し、適合性原則に沿った商品提供を義務付ける。

5. 規制の調和:バーゼル合意やFSBの国際基準と国内指針を整合させ、国際競争力を維持する。

これらの機能を通じて、地域金融機関は地域経済への貢献と金融システム全体の安定性を両立させることが期待される。

特徴

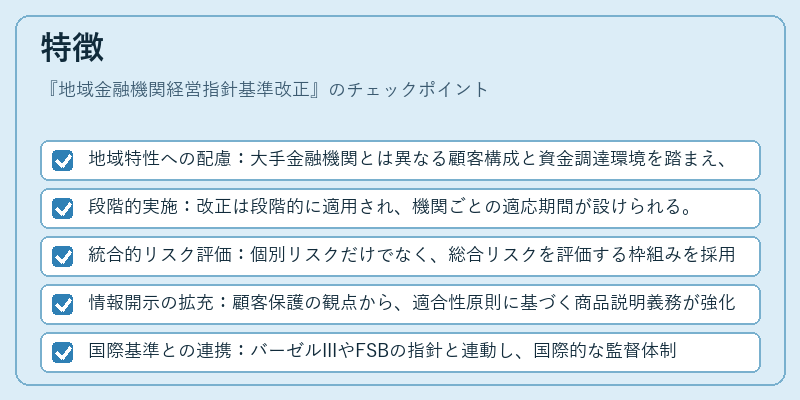

- 地域特性への配慮:大手金融機関とは異なる顧客構成と資金調達環境を踏まえ、柔軟な資本比率の設定が可能。

- 段階的実施:改正は段階的に適用され、機関ごとの適応期間が設けられる。

- 統合的リスク評価:個別リスクだけでなく、総合リスクを評価する枠組みを採用。

- 情報開示の拡充:顧客保護の観点から、適合性原則に基づく商品説明義務が強化。

- 国際基準との連携:バーゼルIIIやFSBの指針と連動し、国際的な監督体制との整合性を確保。

現在の位置づけ

改正指針は、地域金融機関が直面するデジタル化・低金利環境・人口減少といった課題に対処するための枠組みとして位置づけられている。近年では、ネット銀行やフィンテック企業との競争激化に伴い、リスク管理と顧客保護の両立が重要視されている。金融庁は、改正後の実施状況を定期的に監査し、必要に応じて追加指針を提示することで、金融システム全体の安定性を維持している。さらに、地方自治体との連携を深め、地域経済の活性化に寄与する金融サービスの提供を促進している。

続きを読むには確認が必要です