長期信用特別融資制度とは、金融機関が長期にわたり低金利で資金を供給するために設けられた特別な融資枠である。

概要

長期信用特別融資制度は、中央銀行が金融政策の一環として導入した枠組みである。短期金利の変動に左右されにくい長期資金の供給を確保し、企業や地方自治体のインフラ投資・設備投資を支援する目的で設置された。従来の短期融資や中期融資では満たせない、5年超の長期資金需要を満たすために、特別な金利優遇と審査基準が設定されている。制度設計は、金融市場の安定化と長期的な経済成長を両立させることを意図している。

役割と機能

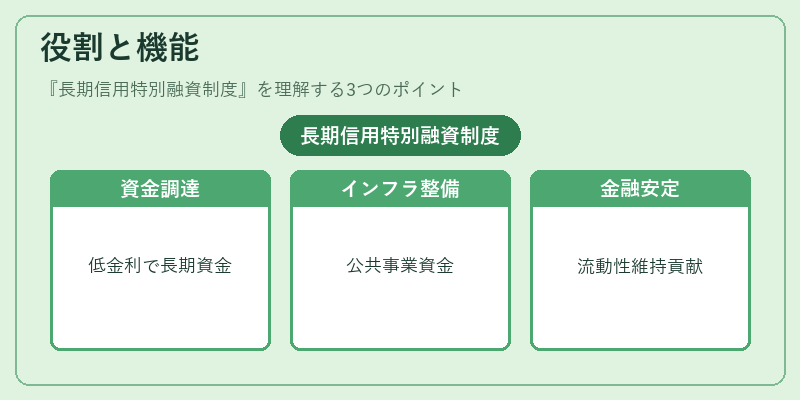

長期信用特別融資制度は、以下のような場面で活用される。

- 企業の設備投資:大型プロジェクトや研究開発に必要な長期資金を低金利で調達。

- 地方自治体のインフラ整備:道路・橋梁・公共施設の建設費用を長期的に分割。

- 金融機関の資金調達:銀行が自己資本比率を維持しつつ、長期融資を行う際の資金源として機能。

制度は、融資先に対して担保や保証を要求しつつ、金利優遇を提供することで、リスクとリターンのバランスを調整する。さらに、金融機関はこの枠を利用して、資金供給の安定化と市場の流動性維持に寄与する。

特徴

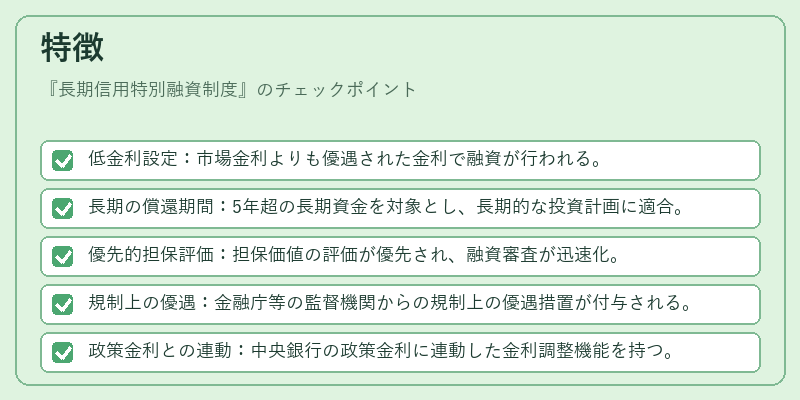

- 低金利設定:市場金利よりも優遇された金利で融資が行われる。

- 長期の償還期間:5年超の長期資金を対象とし、長期的な投資計画に適合。

- 優先的担保評価:担保価値の評価が優先され、融資審査が迅速化。

- 規制上の優遇:金融庁等の監督機関からの規制上の優遇措置が付与される。

- 政策金利との連動:中央銀行の政策金利に連動した金利調整機能を持つ。

これらの特徴により、長期信用特別融資制度は、短期金利の変動リスクを低減しつつ、長期投資を促進する役割を果たす。

現在の位置づけ

近年、低金利環境が長期化する中で、長期信用特別融資制度は依然として重要な金融政策ツールとして位置づけられている。金融機関は、制度を利用して資金調達コストを抑えつつ、企業や自治体の長期投資を支援している。規制当局は、制度の透明性とリスク管理を強化するため、担保評価基準や情報開示要件の見直しを進めている。さらに、デジタル化の進展に伴い、オンラインプラットフォームでの融資申請・審査プロセスが効率化され、制度の利用が拡大している。今後は、環境・社会・ガバナンス(ESG)要件を組み込んだ融資枠の拡充や、金利優遇の条件緩和が検討される可能性がある。

続きを読むには確認が必要です