貯蓄性生命保険の種類とは、死亡保険金と貯蓄・投資機能を併せ持つ生命保険商品群である。

概要

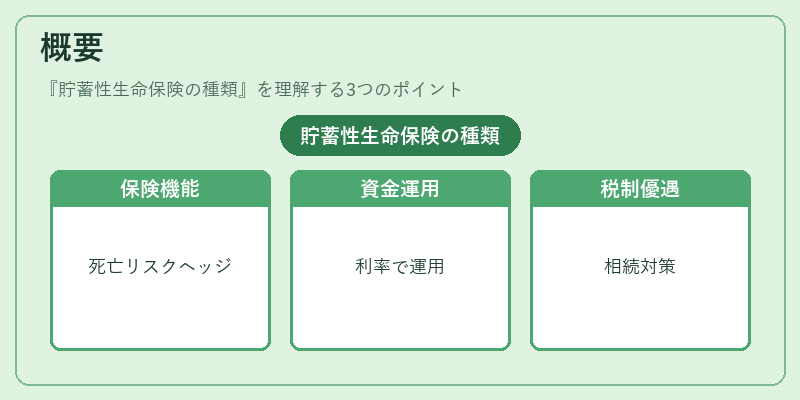

貯蓄性生命保険は、生命保険の基本機能である死亡リスクのヘッジと、個人の貯蓄・投資ニーズを同時に満たすことを目的として誕生した。従来の終身保険や養老保険のように単に保障を提供するだけでなく、保険期間中に積み立てた資金を一定の利率で運用し、解約時に返戻金として還元する仕組みを持つ。これにより、保険契約者は「保険料を支払う」だけでなく、将来の資金形成を計画的に行えるようになった。貯蓄性生命保険は、税制優遇や相続対策としても利用されることが多く、個人資産形成の一環として位置づけられる。

役割と機能

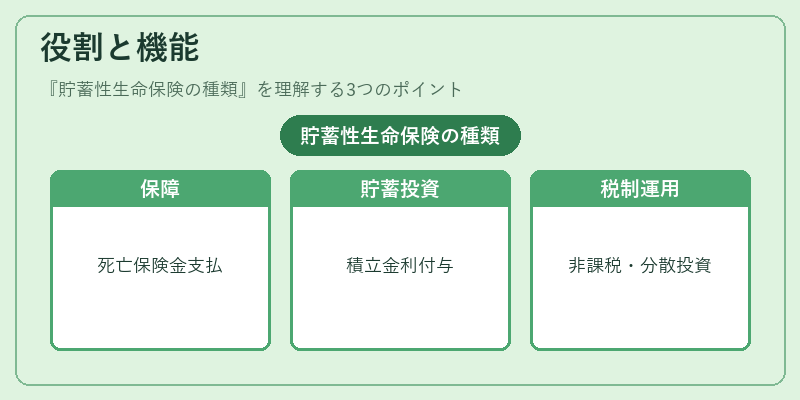

- 死亡保障:保険期間中に死亡した場合、契約者の遺族に死亡保険金が支払われる。

- 貯蓄・投資機能:保険料の一部が積み立てられ、定期的に利息や配当が付与される。

- 解約返戻金:契約期間満了前に解約すると、積み立てた金額+利息相当分が返戻金として支払われる。

- 税制優遇:一定の条件下で課税の遅延や非課税扱いが受けられる。

- 資産運用の多様化:変額保険では投資信託等に連動し、投資リスクを分散できる。

実務上は、終身保険型(死亡保障と終身貯蓄)、養老保険型(満期時に満期保険金を受け取る)、収入保障保険型(年金のように定期的に給付が行われる)などが代表的である。

特徴

- 保証と投資の融合:死亡保険金の保証と、投資リスクを伴う貯蓄機能を同時に提供。

- 返戻金の可変性:保険会社の運用成績や市場環境に応じて返戻金額が変動。

- 解約時の資金流出リスク:途中解約すると、保険料の一部が戻らず、手数料等で減額される。

- 税優遇の条件付き:保険期間や保険料の額、契約形態によって優遇度が異なる。

具体例

- 終身保険型:死亡時に保険金が確定し、解約返戻金は保険料の総額に近い。

- 養老保険型:満期時に満期保険金を受け取るが、途中解約では返戻金が減少。

- 変額保険型:投資信託等に連動し、運用成果が保険金額に反映される。

現在の位置づけ

近年の低金利環境と投資リスクの高騰により、貯蓄性生命保険は従来の「貯蓄手段」から「資産運用の一手段」へとシフトしている。保険会社は投資信託やETF連動型商品を拡充し、顧客のリスク許容度に応じた商品設計を行っている。規制面では、保険料控除や税優遇の適用基準が見直され、透明性と顧客保護の強化が図られている。加えて、再保険プールやコンバインドレシオの管理が重要視され、保険会社の財務健全性を担保する仕組みが整備されている。貯蓄性生命保険は、個人の長期資産形成とリスクヘッジを同時に実現する金融商品として、依然として重要な位置を占めている。

続きを読むには確認が必要です