貯蓄型保険とは、保険料の一部を貯蓄資金として積み立て、満期時に保険金として受け取ることができる金融商品である。

概要

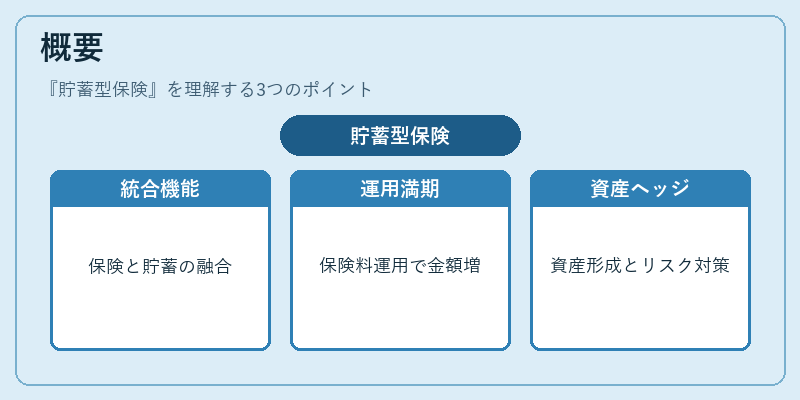

貯蓄型保険は、生命保険や医療保険のような保障機能と、貯蓄機能を一体化した商品である。従来の単一機能保険が市場に存在していた時代に、個人の資産形成ニーズとリスクヘッジの両立を図るために登場した。保険会社は、契約期間中に積み立てられた保険料を運用し、満期時に元本と運用益を合算した金額を受け取る仕組みを提供する。これにより、貯蓄の目的と保険の目的を同時に満たすことができる。

役割と機能

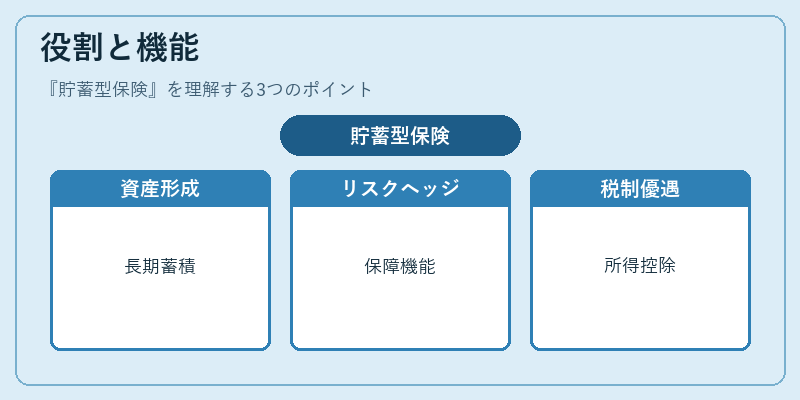

貯蓄型保険は、個人ファイナンスにおいて以下のような役割を果たす。

- 資産形成の手段:定期的な積立を通じて、可処分所得の一部を長期的に蓄える。

- リスクヘッジ:生命・医療・事故などの不測の事態に備える保障機能を併せ持つ。

- 税制優遇:保険料の一部が所得控除対象となるケースがあるため、税負担を軽減できる。

- 流動性調整:満期までに引き出しが難しいため、短期的な流動性比率の調整に利用される。

- 金融計画の一環:住宅ローン返済や子どもの教育資金、FIRE(早期退職)計画の一部として組み込まれることが多い。

特徴

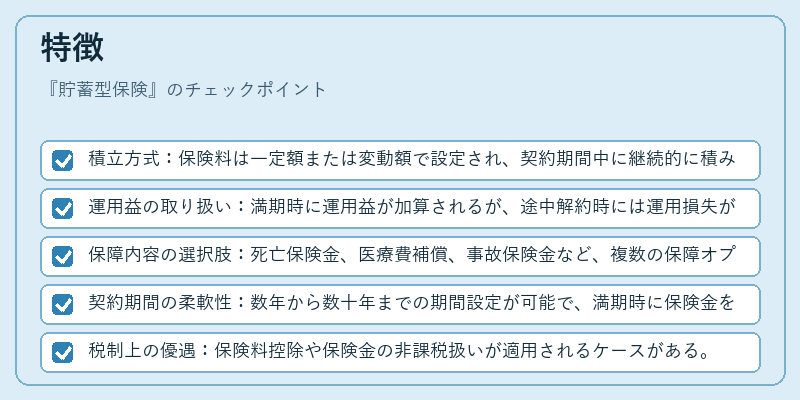

- 積立方式:保険料は一定額または変動額で設定され、契約期間中に継続的に積み立てられる。

- 運用益の取り扱い:満期時に運用益が加算されるが、途中解約時には運用損失が発生する可能性がある。

- 保障内容の選択肢:死亡保険金、医療費補償、事故保険金など、複数の保障オプションを組み合わせられる。

- 契約期間の柔軟性:数年から数十年までの期間設定が可能で、満期時に保険金を受け取るか、再契約するかを選択できる。

- 税制上の優遇:保険料控除や保険金の非課税扱いが適用されるケースがある。

詳細説明

貯蓄型保険は、保険料の一部を「保険金」として受け取ることができるため、貯蓄と保障を同時に実現できる点が大きな特徴である。運用益は保険会社の投資実績に左右され、途中解約時には解約返戻金が運用損益を反映して減少することがある。したがって、長期的な資産形成を前提とした商品設計が求められる。

現在の位置づけ

近年の低金利環境と長寿化社会の進展により、貯蓄型保険は個人の資産形成戦略の一環として再評価されている。特に、FIREを目指す若年層や、住宅ローン返済計画を立てる中年層に対して、税制優遇と保障機能を兼ね備えた商品として需要が高まっている。

一方で、保険料の負担感や途中解約時の損失リスクが指摘され、金融機関は商品設計の見直しを進めている。保険会社は、運用成績の透明性を高めるとともに、低コストで高付加価値の保障を提供することで競争力を維持しようとしている。

規制面では、保険業法に基づく商品説明義務や、金融庁による保険商品情報の公開要件が強化され、消費者保護が進展している。これにより、貯蓄型保険は、個人ファイナンスにおける「安全かつ効率的な資産形成手段」として、今後も重要な位置を占め続けると見られる。

続きを読むには確認が必要です