自己資本比率要件遵守とは、金融機関が規制当局が定める自己資本比率(Capital Adequacy Ratio, CAR)の最低水準を維持し、遵守することを指す。

概要

自己資本比率は、金融機関の自己資本をリスク加重資産で割った指標であり、貸出金や投資に伴うリスクを吸収するためのバッファを示す。バーゼル合意により国際的に標準化され、各国の金融庁や金融監督機構が国内規制に組み込んでいる。規制は、金融システム全体の安定性を確保し、預金者保護や市場信頼の維持を目的として設けられた。自己資本比率要件遵守は、これらの規制枠組みの中で金融機関が法的義務を果たすための基準である。

役割と機能

自己資本比率要件遵守は、金融機関の健全性を測る指標として機能する。リスク加重資産に対する自己資本の割合が低下すると、損失発生時に資本が不足し、破綻リスクが高まる。規制当局は、定期的に自己資本比率を監査し、要件を満たさない場合は追加資本の拡充や業務縮小を指示する。これにより、金融機関は資本構成を適切に管理し、金融危機時の損失吸収力を確保する。さらに、自己資本比率は投資家や債券格付け機関に対しても重要な情報源となり、資金調達コストや信用格付けに直結する。

特徴

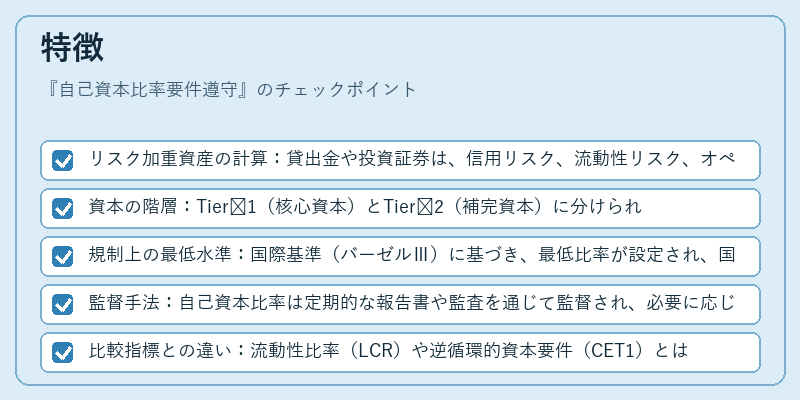

- リスク加重資産の計算:貸出金や投資証券は、信用リスク、流動性リスク、オペレーショナルリスクなどに応じて重み付けされる。

- 資本の階層:Tier 1(核心資本)とTier 2(補完資本)に分けられ、Tier 1の比率が特に重視される。

- 規制上の最低水準:国際基準(バーゼルⅢ)に基づき、最低比率が設定され、国ごとに追加の上限が設けられる。

- 監督手法:自己資本比率は定期的な報告書や監査を通じて監督され、必要に応じて「監督レビュー・評価プロセス(SREP)」で追加の指導が行われる。

- 比較指標との違い:流動性比率(LCR)や逆循環的資本要件(CET1)とは異なり、資本の質と量を総合的に評価する点が特徴である。

現在の位置づけ

近年、金融市場のデジタル化と新興金融機関の台頭に伴い、自己資本比率要件遵守はさらに重要性を増している。規制当局は、サイバーリスクやオペレーショナルリスクの増大を反映させるため、リスク加重資産の算定方法を見直し、資本の質を重視する方針を採用している。さらに、ストレステストやシミュレーションを通じて、潜在的なリスクシナリオに対する資本備蓄を検証する手法が拡充されている。デジタルバンキングやフィンテック企業が従来の銀行業務に参入する中で、自己資本比率の遵守は、金融システム全体の安定性を維持するための不可欠な要件として位置づけられ、規制の対象範囲も拡大している。

続きを読むには確認が必要です