コンベクシティ正規化とは、債券の価格変動に対する二階微分であるコンベクシティを、期間やデュレーションといった尺度に応じて標準化した指標である。

目次

概要

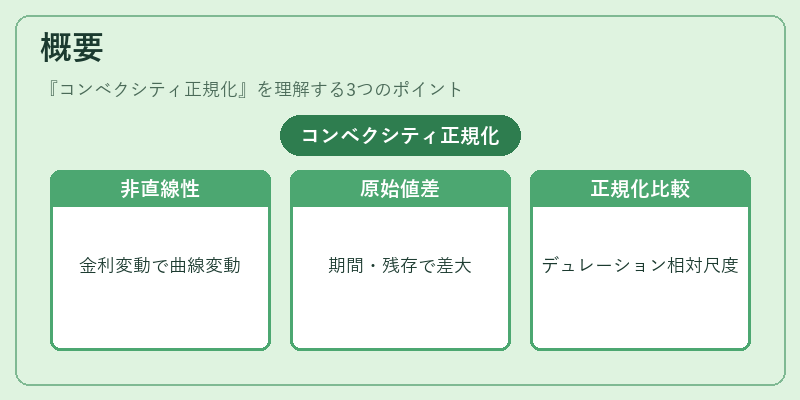

金利が変動すると債券価格は線形ではなく曲線的に変動し、その非直線性を定量化するのがコンベクシティである。原始的なコンベクシティ値は期間や発行額、残存期間によって大きく異なるため、同一市場内でも比較が難しい。そこで「正規化」を行い、デュレーション(または残存期間)に対する相対尺度で表現することで、異なる債券間でのリスク度合いを公平に比較できるようになる。

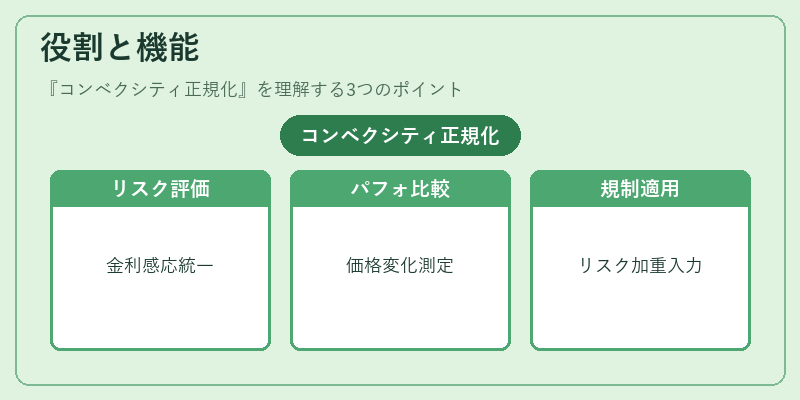

役割と機能

- リスク管理:ポートフォリオ全体の金利感応性を統一的に評価し、ヘッジ戦略や資産配分決定に活用される。

- パフォーマンス比較:異なる発行体・期間・クーポン構造を持つ債券間で、金利変動時の価格変化を相対的に測定し、投資判断材料とする。

- 規制対応:金融機関が保有資産のリスク加重係数を算出する際、正規化されたコンベクシティを入力値として利用し、バッファー計算やストレステストに応用される。

特徴

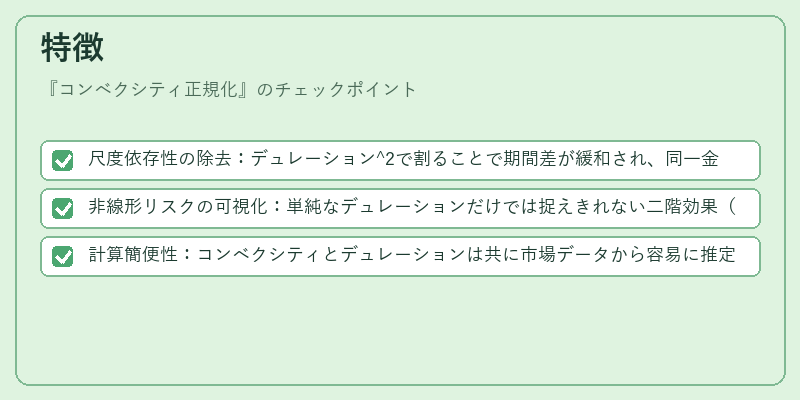

- 尺度依存性の除去:デュレーション^2で割ることで期間差が緩和され、同一金利感応度を持つ債券と比較可能。

- 非線形リスクの可視化:単純なデュレーションだけでは捉えきれない二階効果(価格変動の曲率)を定量化し、金利上昇・下降時における価格差異を把握。

- 計算簡便性:コンベクシティとデュレーションは共に市場データから容易に推定できるため、日々のリスク監視に適している。

現在の位置づけ

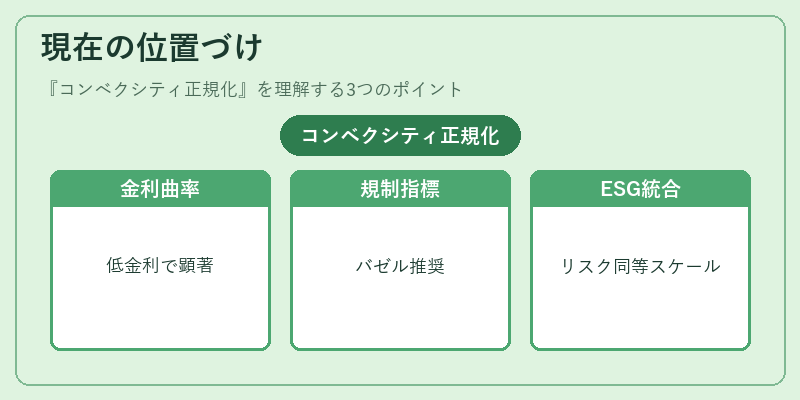

近年、低金利・長期金利環境が続く中で債券価格の曲率効果が顕著になり、コンベクシティ正規化はポートフォリオ最適化や規制資本計算に不可欠な指標となっている。

特に、国際的な金融規制(バゼルIII・IV)では、金利変動時の価格損失をより精緻に測定するために正規化済みコンベクシティが推奨されるケースが増加している。

さらに、ESG投資やサステナブルファイナンスの拡大とともに、非金利リスク(信用・流動性)との統合評価を行う際にも、正規化コンベクシティは他リスク指標と同等のスケールで比較できる点が重視されている。

結果として、投資家・機関投資家は金利感応度だけでなく、その曲率効果をも考慮した総合的なリスク評価を行うために、コンベクシティ正規化を日常的に利用している。

×

続きを読むには確認が必要です