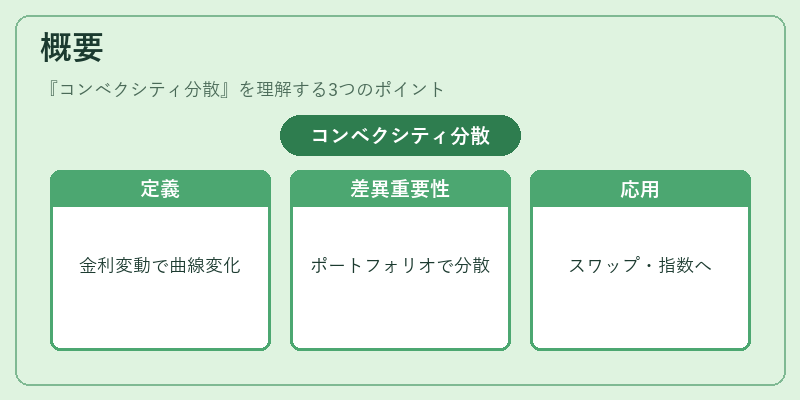

コンベクシティ分散とは、複数の債券やポートフォリオにおける個別のコンベクシティ(価格変動率の二階微分)差異を示す指標である。

それは、金利変動に対する価格弾力性が非線形であることから生じるリスクを定量化し、債券構成要素間の相違点を把握するために用いられる。

目次

概要

コンベクシティは、金利変動時に債券価格がどれだけ曲線的に変化するかを示す尺度であり、デュレーション(一次微分)よりも高次の感応度を表す。

金融市場では、長期金利の不確実性や政策金利の変動が頻繁に発生するため、投資家はコンベクシティを通じて価格リスクを管理しようとする。

複数の債券を保有するポートフォリオでは、個々の債券が持つコンベクシティの差異—すなわち「コンベクシティ分散」が重要になる。

この概念は、金利スワップ市場や債券指数における構成銘柄間の相違を測定し、投資戦略やヘッジ手段の設計に活用されている。

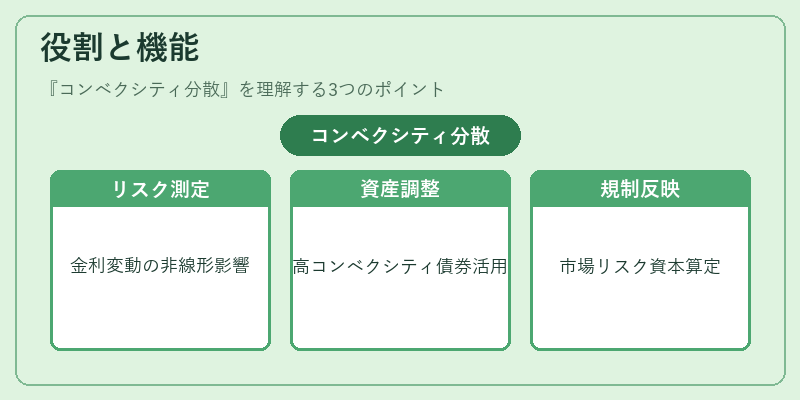

役割と機能

- リスク管理

コンベクシティ分散は、金利変動がポートフォリオ全体に与える非線形影響を定量化し、ヘッジ戦略の設計に不可欠である。 - 資産配分

高いコンベクシティを持つ債券は金利下落時に価格上昇が大きくなる一方、金利上昇時には損失が拡大するため、ポートフォリオのバランス調整に利用される。 - パフォーマンス評価

コンベクシティ分散を考慮したパフォーマンス測定は、単なるデュレーションベースでは捉えられない価格変動性を補完する。 - 規制・資本計算

金融機関は市場リスク資本を算定する際に、金利曲線の形状変化による非線形リスクを反映させるため、コンベクシティ分散が参照されることがある。

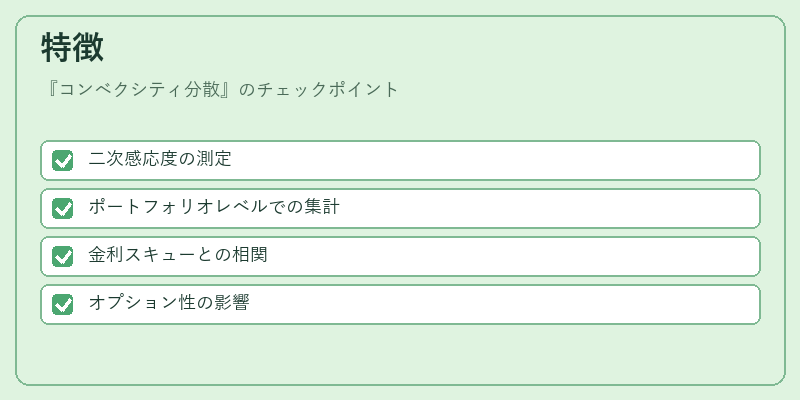

特徴

- 二次感応度の測定

コンベクシティは価格の二階微分であり、金利変動に対する曲率を示す。 - ポートフォリオレベルでの集計

個別債券のコンベクシティを加重平均し、分散を算出することで全体の非線形リスクが可視化される。 - 金利スキューとの相関

長期金利と短期金利の差(スキュー)が大きい環境では、コンベクシティ分散も拡大しやすい。 - オプション性の影響

転換社債やコール可能債など埋め込みオプションを有する債券は、通常より高いコンベクシティを示し、その差異が分散に寄与する。

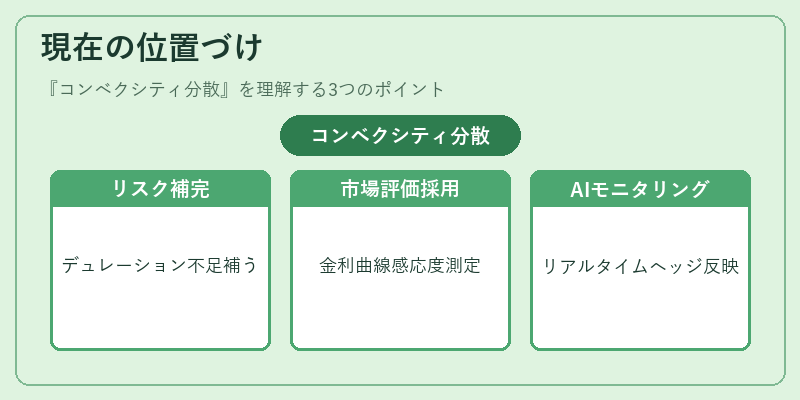

現在の位置づけ

低金利環境と長期金利の変動性が高まる中で、投資家は非線形リスクへの対応を強化している。

その結果、コンベクシティ分散はデュレーションだけでは捉えられない価格変動リスクを補完する重要指標として位置づけられている。

金融機関の内部統制や規制当局による市場リスク評価でも、金利曲線の形状変化に対する感応度を定量的に示す手段として採用が進められている。

また、AI・データ解析技術の発展により、コンベクシティ分散の動向をリアルタイムでモニタリングし、ヘッジ戦略へ反映させる試みも増えている。

総じて、コンベクシティ分散は債券ポートフォリオ管理における不可欠な要素となりつつある。

×

続きを読むには確認が必要です