信用リスクプレミアム算出とは、投資家が国債や社債などのデフォルトリスクを補償するために要求する追加利回りを定量化する手法である。

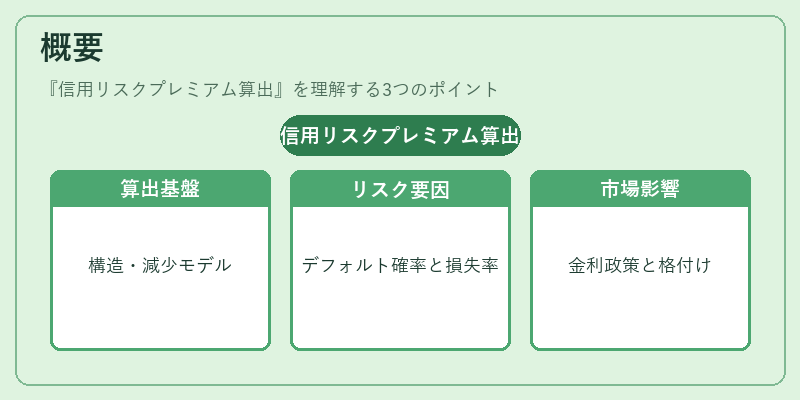

概要

信用リスクプレミアムは、無リスク金利(例えば国債利回り)と実際に取引される有価証券の利回りとの差として表現される。金融市場では、デフォルト確率や損失率を反映したこの差額が投資判断の重要指標となるため、正確な算出方法は不可欠である。

信用リスクプレミアム算出は、主に以下の二つの枠組みで行われる。

1. 構造モデル:企業価値と負債残高を用いてデフォルト時点を特定し、その確率と損失額からプレミアムを推計する。

2. 減少形式モデル:市場価格や信用スプレッドの変動に基づき、実証的にデフォルトリスクを評価する。

このプロセスは、企業の格付け(投資適格・ジャンク)や債券種別(転換社債・劣後債・カバードボンド)と密接に関連し、市場環境や金利政策(LIBOR・SOFR・政策金利)の変化によっても大きく左右される。

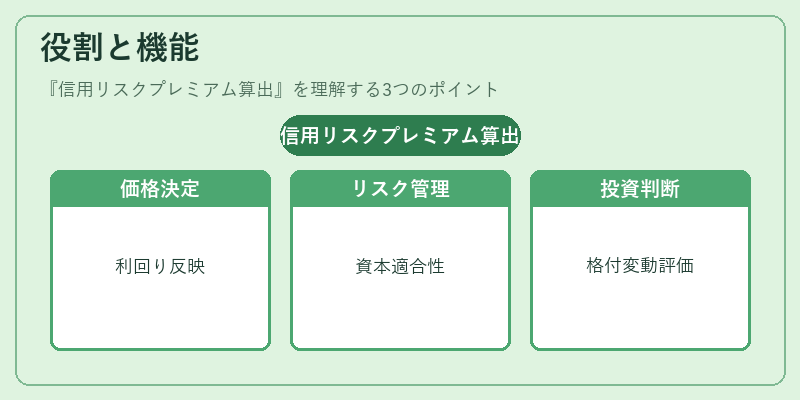

役割と機能

信用リスクプレミアム算出は、以下のような金融活動で中心的役割を果たす。

- 債券価格決定:投資家が要求する追加利回りを明示化し、国債・社債・ジャンク債の市場価格に反映させる。

- リスク管理:ポートフォリオ全体の信用リスクを測定し、ヘッジ戦略や資本要件(Basel III)への適合性評価に利用する。

- 投資判断:企業格付けの変動や金利スプレッドの拡大縮小を定量化し、投資先選択の基準とする。

- 規制遵守:金融機関は信用リスクプレミアムを用いて内部資本計算や報告義務(IFRS 9・FRS 9)に対応する。

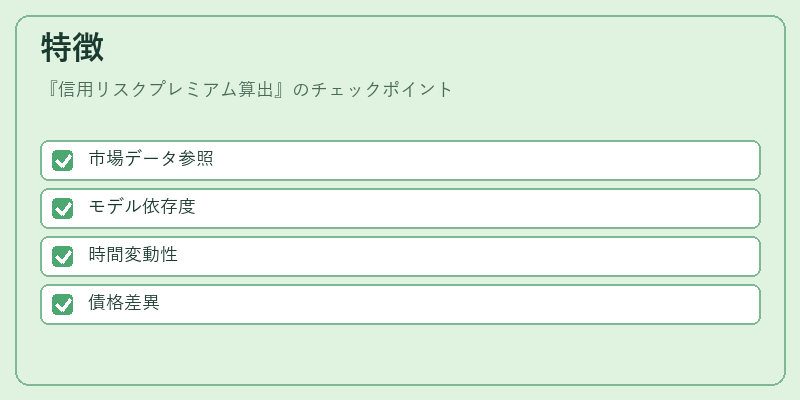

特徴

| 特徴 | 説明 |

|---|---|

| 市場ベースの入力 | 信用スプレッド、LIBOR・SOFRなどの基準金利を直接参照し、実際取引価格から算出する。 |

| モデル依存性 | 構造モデルは企業価値推定に大きく左右される一方、減少形式モデルは市場データへの適合度が高い。 |

| 時間的変動性 | 金融危機時や金利政策変更時に急激に拡大・縮小し、投資家のリスク許容度を反映する。 |

| レベル別差異 | 投資適格債とジャンク債ではプレミアム幅が数倍になることが多く、企業格付けの重要性が顕著。 |

信用リスクプレミアムは単なる利回り差に留まらず、市場全体の信用感覚を定量化する指標であり、投資家・規制当局双方にとって不可欠な情報源となる。

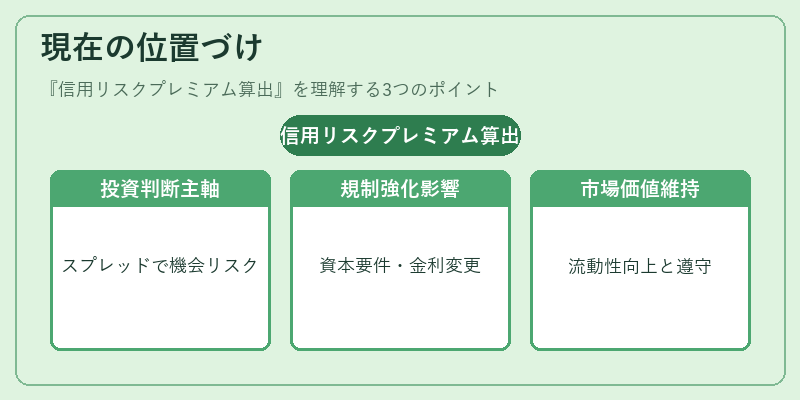

現在の位置づけ

近年、低金利環境下で国債や高格付け社債の実質利回りがゼロに近い状況が続く中、信用リスクプレミアムは投資判断の主軸となっている。特にジャンク債市場では、スプレッド拡大が投資機会とリスクを同時に示すため、データ解析手法(機械学習等)が導入されるケースも増えている。

規制面では、Basel III・IVの資本要件強化やIFRS 9/FRS 9による信用減損計上が信用リスクプレミアム算出を不可欠なプロセスに位置付けている。また、SOFRへの移行に伴い、金利基準の変更がスプレッド計算に影響を与えており、金融機関はモデル更新とデータ整合性確保に注力している。

信用リスクプレミアム算出は、市場の流動性・透明性向上とともに、投資家の意思決定支援や規制遵守を実現するための核心的手法として、今後も金融市場における重要な位置を維持し続ける。

続きを読むには確認が必要です