仮想通貨ローンとは、仮想通貨を担保にして金融機関やオンラインプラットフォームが融資を行う金融商品である。

概要

仮想通貨ローンは、従来の担保資産(不動産や株式)に代わり、ビットコインやイーサリアムなどのデジタル資産を担保として利用する点が特徴である。金融庁は「第二種金融商品取引業」の枠組みの中で、仮想通貨を担保にした融資を限定的に認めており、適合性原則や利益相反規制の適用対象となる。バーゼル合意に基づく自己資本比率規制も、担保評価の方法を明確化するために重要視されている。金融システム全体の安定性を確保するため、FSB(金融安定理事会)も仮想通貨担保のリスク評価に関する指針を提示している。

役割と機能

仮想通貨ローンは、投資家が仮想通貨を売却せずに流動性を確保できる手段として機能する。担保として提示された仮想通貨は、借入金額に応じて評価され、一定の担保比率(担保倍率)を維持することで、貸し手のリスクを抑制する。利用者は、短期的な資金需要や取引タイミングの調整に活用し、投資ポジションを維持しつつ資金調達を行う。金融機関側は、担保評価の自動化やリスク管理システムを導入し、信用リスクと市場リスクを分離して管理する。

特徴

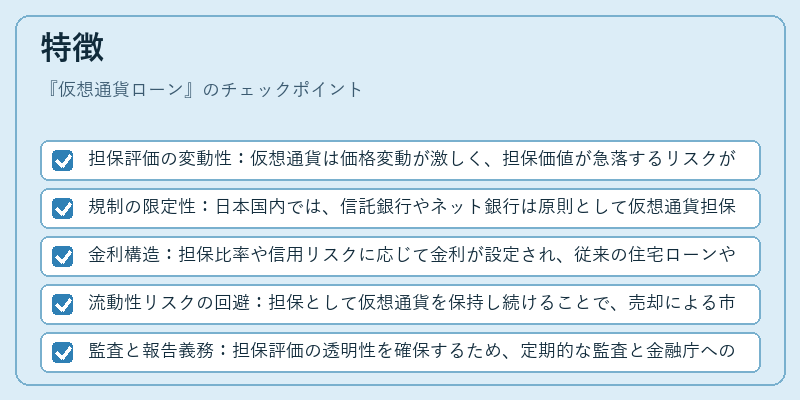

- 担保評価の変動性:仮想通貨は価格変動が激しく、担保価値が急落するリスクがある。

- 規制の限定性:日本国内では、信託銀行やネット銀行は原則として仮想通貨担保の融資を行わないが、特定の金融機関が限定的に実施している。

- 金利構造:担保比率や信用リスクに応じて金利が設定され、従来の住宅ローンや事業融資と比べて高めの設定が一般的。

- 流動性リスクの回避:担保として仮想通貨を保持し続けることで、売却による市場タイミングリスクを回避できる。

- 監査と報告義務:担保評価の透明性を確保するため、定期的な監査と金融庁への報告が義務付けられている。

現在の位置づけ

近年、仮想通貨市場の拡大とともに、仮想通貨ローンは投資家や中小企業にとって重要な資金調達手段となっている。金融庁は、リスク管理の強化と消費者保護を目的に、担保評価基準の改定や情報開示要件の追加を検討している。国内外の金融機関は、バーゼル合意に準拠した自己資本比率を維持しつつ、仮想通貨担保のリスクを評価するためのモデルを構築中である。加えて、DeFi(分散型金融)プラットフォームが提供する自動化されたローンサービスとの競合も進行しており、規制とイノベーションのバランスが今後の課題となる。

続きを読むには確認が必要です