流動比率資金調達効率とは、企業が短期的な負債を活用して運転資本を調達し、その資金をどれだけ効率的に活用できているかを示す指標である。

概要

流動比率(Current Ratio)は、流動資産と流動負債の単純な比率であり、短期支払能力を測る基本的な手段として長らく利用されてきた。しかし、企業がどれだけ流動負債を活用して運転資本を拡大し、その結果として収益性やキャッシュフローに与える影響を定量化する必要性から「流動比率資金調達効率」という概念が登場した。

この指標は、流動比率の数値だけでなく、短期負債によって増加した運転資本の回転率や、追加的に発生する利息費用を組み合わせることで、資金調達コストと投資収益のバランスを測定できるよう設計されている。従来の流動比率は単なる安全性指標であったが、本指標は効率性に焦点を当て、企業の財務戦略全体へのインパクトを把握するために用いられる。

役割と機能

- 資金調達コストの評価 – 短期負債に伴う利息費用を考慮し、運転資本増加が実際にどれだけ収益性向上につながったかを測定する。

- 投資決定の支援 – 追加で調達した短期資金が新規プロジェクトや在庫拡充に有効活用されているかを判断し、資本配分の最適化に寄与する。

- 信用評価への組み込み – 金融機関は流動比率と合わせてこの指標を参照し、企業の短期負債管理能力を総合的に評価する。

- リスクマネジメント – 余剰資金が過度に保有されることによる機会損失や、逆に短期負債依存が高くなると利息支払負担が増大し、キャッシュフロー圧迫のリスクを可視化できる。

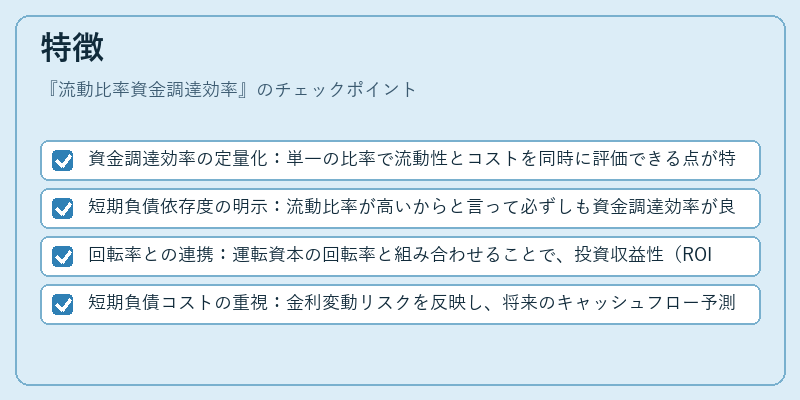

特徴

- 資金調達効率の定量化:単一の比率で流動性とコストを同時に評価できる点が特色。

- 短期負債依存度の明示:流動比率が高いからと言って必ずしも資金調達効率が良いわけではなく、実際にどれだけ借入金を活用しているかを示す。

- 回転率との連携:運転資本の回転率と組み合わせることで、投資収益性(ROIC)への寄与度が明らかになる。

- 短期負債コストの重視:金利変動リスクを反映し、将来のキャッシュフロー予測に直結する点。

例:流動比率が2.5である企業Aと1.8である企業B。

- Aは短期負債を多く活用して在庫を増やし、売上回転率も高い場合、資金調達効率は高い。

- Bは流動比率が低いものの、短期負債に対する利息費用が極めて低く、運転資本が十分であるため、効率性は比較的良好となる。

現在の位置づけ

近年の金融環境では、企業の短期財務構造が注目されている。 Basel III の流動性カバレッジ比率(LCR)やストレステストに加え、内部管理指標として「流動比率資金調達効率」が活用されるケースが増えている。

- 投資家視点:ESG評価の一環として、短期負債の適正化と運転資本の最適化を求められる場面で参照される。

- 規制対応:IFRS 9 の信用損失計上に伴い、短期負債の金利リスク管理が重要視され、その評価指標として本指標が利用されることもある。

- 業界比較:製造業や流通業では在庫回転率と結びつけて分析し、サービス業では売掛金回収期間との関連で検討するなど、業種別に適用範囲が拡大している。

総じて、流動比率資金調達効率は従来の流動性指標を超え、短期負債による資金調達コストと運転資本活用のバランスを測定することで、企業財務戦略の効果的な評価に寄与する重要なメトリクスとなっている。

続きを読むには確認が必要です