確定拠出年金分配金額計算とは、加入者が退職時に受け取る年金の分配金額を算定する手続きである。

目次

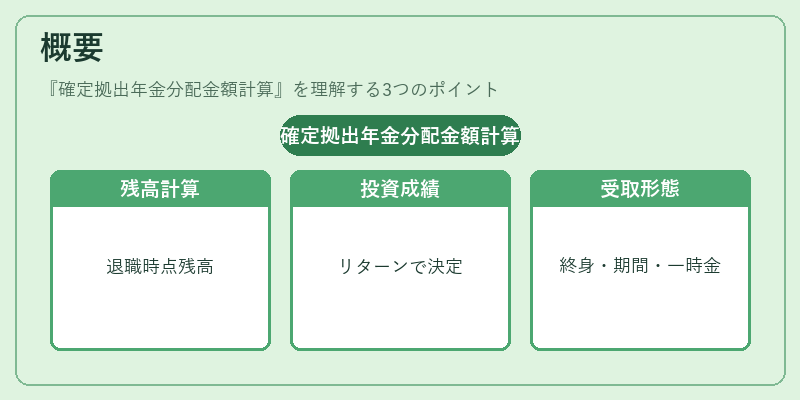

概要

確定拠出年金(DC)は、従来の確定給付年金と対照的に、個人ごとの拠出金と投資成果が将来受け取る金額を決定する仕組みである。そのため、退職時点での口座残高と投資リターンに基づき分配金額を計算しなければならない。計算は、年金基金や金融機関が行い、個人の退職予定日・受取形態(終身年金、一定期間年金、一時金)に応じて異なる方法で実施される。

役割と機能

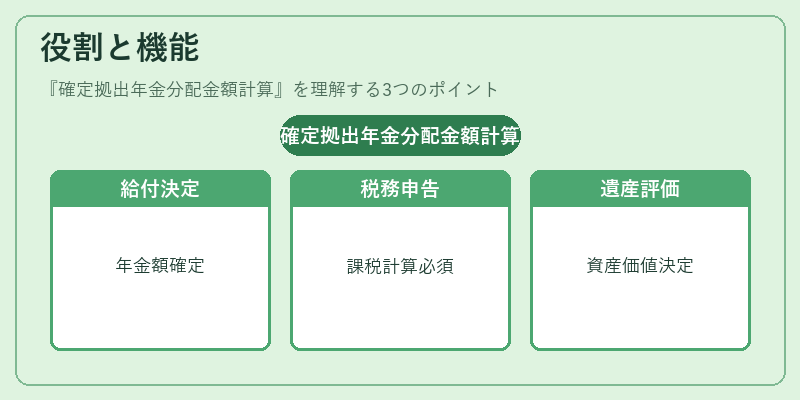

分配金額計算は、以下のような場面で不可欠である。

- 退職給付決定:個々の加入者が受け取る年金額を明確化し、生活設計に反映する。

- 税務処理:分配形態ごとに課税方法が異なるため、正確な計算は所得税・住民税の適切な申告に直結する。

- 相続・事業承継:遺産分割や株式承継時にDC資産を評価し、譲渡価額を決定する基準となる。

- 規制遵守:金融庁等の監督機関が求める報告義務を果たすために必要なデータ提供源である。

特徴

| 特色 | 説明 |

|---|---|

| 個別性 | 同一プラン内でも加入者ごとに口座残高が異なるため、分配金額は個々に算定される。 |

| 投資リスク反映 | 受取金額は投資成果に直結し、市場環境の変動を直接受ける。 |

| 計算方法多様性 | 終身年金・一定期間年金・一時金など、選択形態ごとに異なる計算式が適用される。 |

| アクチュアリー関与 | 生命表や割引率等のアクチュアリーバイオロジー的要素を組み込み、将来価値を推定する。 |

現在の位置づけ

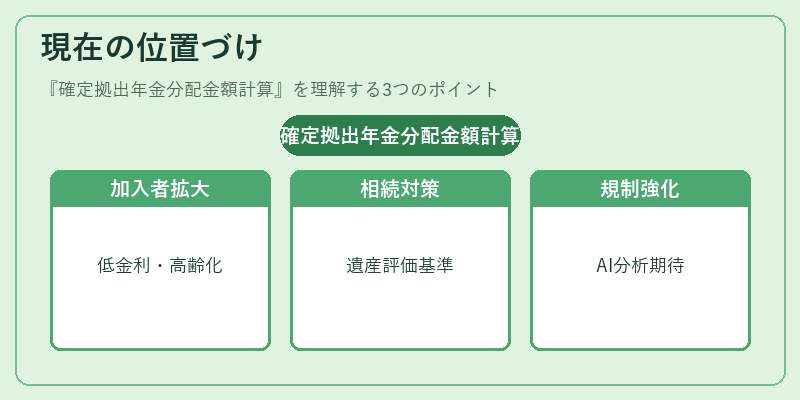

近年、低金利環境と高齢化社会によりDCへの加入者数が増加している。税制優遇(拠出控除・運用益非課税)や企業負担の軽減策が普及し、個人の資産形成手段として重要性を増している。また、相続税対策としてDC資産を活用するケースも増えており、遺産分割時に評価額算定の主要指標となっている。金融庁は計算方法の透明性確保とリスク開示の強化を進めており、今後はAIやビッグデータを活用した精緻なアクチュアリー分析が期待される。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事