基準価額算出時点のDCF評価手法とは、投資信託やETFなどのファンドが保有する資産群の将来キャッシュフローを割引現在価値で計算し、その合計を基準価額(NAV)に反映させる評価方法である。

本手法は、特にアクティブ運用や複雑な金融商品が組み込まれるファンドにおいて、資産の実質的価値を正確に把握するために採用される。

目次

概要

投資信託・ETFの基準価額は、保有資産の時価総額と同一視されることが多いが、株式や債券以外のオルタナティブ資産(不動産、プライベートエクイティ、ヘッジファンドなど)が含まれる場合、単純な市場価格での評価は困難となる。

DCF評価手法は、将来発生するキャッシュフローを予測し、それらを適切な割引率で現在価値へと換算することで、資産全体の経済的価値を定量化する。

このアプローチは、ファンドオブファンズやスマートベータ戦略においても採用されることが多く、投資判断の根拠として重要視されている。

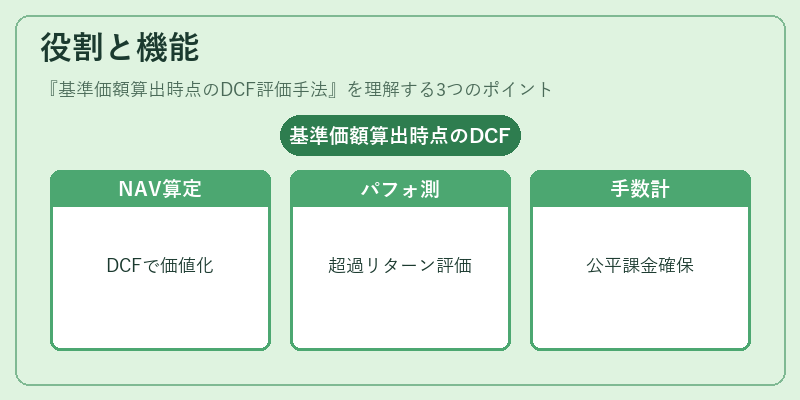

役割と機能

- NAV算出基盤:DCF評価を行うことで、時価で取引できない資産の価値を定量化し、ファンド全体の基準価額に組み込む。

- パフォーマンス測定:アクティブ運用者はDCFベースのNAVと市場平均(インデックス)を比較し、トラッキングエラーや超過リターンを評価する。

- 手数料計算:信託報酬や解約手数料は基準価額に連動しているため、DCFで算定されたNAVが正確であるほど、投資家への課金の公平性が保たれる。

- 規制対応:金融庁等の監督機関は、特に複雑な商品を含むファンドについてDCF評価の適用を推奨・義務化している。

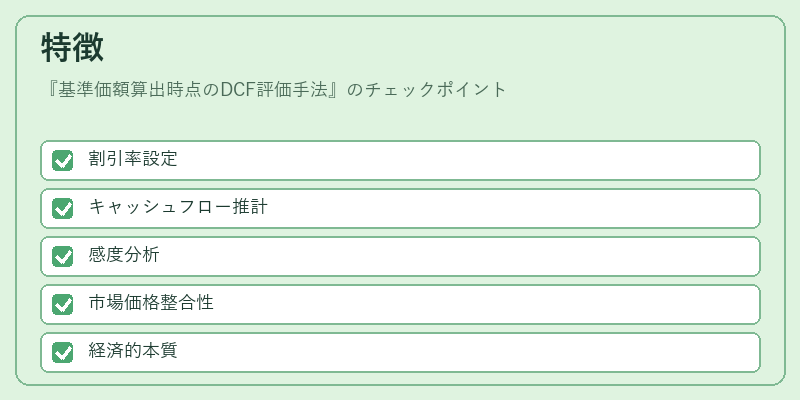

特徴

| 特徴 | 説明 |

|---|---|

| 割引率設定 | 市場金利や資本コスト、リスクプレミアムを組み合わせて決定。投資家の期待収益率と一致させることで、公平性が確保される。 |

| キャッシュフロー推計 | 将来の配当・利子・売却価格などを予測し、期間ごとの現金流入・流出を詳細にモデル化する。 |

| 感度分析 | 割引率やキャッシュフロー仮定を変動させることで、NAVへの影響範囲を把握し、リスク管理に活用。 |

| 市場価格との整合性 | 時価で取引可能な資産はDCFと市場価格の差異が小さいことが期待される。大きい場合は再評価や情報開示が必要になる。 |

これらの特徴により、DCF評価手法は単なる時価算定を超えた「経済的本質」を捉える指標として位置付けられる。

現在の位置づけ

- 規制強化:金融庁や証券取引所は、特にプライベートエクイティやヘッジファンドを組み込む投資信託に対し、DCF評価の実施を義務付ける方針を示している。

- ESG統合:環境・社会・ガバナンス(ESG)要因がキャッシュフローに与える影響を定量化する試みが進む中、DCF評価はESGリスクの金銭的価値化に不可欠となっている。

- スマートベータへの応用:指数構成比率を固定せず、ファクター重みを動的に調整する戦略では、各資産の将来キャッシュフローをDCFで評価し、最適ポートフォリオを算出するケースが増えている。

- 技術進化:AIや機械学習によるキャッシュフロープロジェクションの精度向上により、DCF評価はリアルタイム性と透明性を兼ね備えた手法へと発展している。

以上から、基準価額算出時点のDCF評価手法は、投資信託・ETF市場において「実質的価値」の測定基準として不可欠であり、規制・技術の進化とともにその重要性が高まっている。

×

続きを読むには確認が必要です