デビットカードとは、預金口座に直接リンクされ、利用時に即時に口座残高から金額が差し引かれる決済手段である。クレジットカードと異なり、借入ではなく自己資金の範囲内での支払いが行われる点が特徴だ。

概要

デビットカードは、銀行口座と連携したカードで、POS端末やオンライン決済で利用できる。導入の背景には、現金の持ち歩きリスクの低減と、支出管理の透明化が挙げられる。口座残高が不足している場合は自動的に決済が拒否されるため、過剰な借入を防止する仕組みが組み込まれている。多くの金融機関が発行し、ATMでの引き出しや預金の振込、オンラインショッピングでの支払いに利用される。

役割と機能

デビットカードは、個人の可処分所得を即時に管理し、固定費や流動性比率の調整に寄与する。具体的には以下の場面で活用される。

- 日常購買:コンビニやスーパーでの支払い。

- オンライン決済:ネットショッピングやサブスクリプションサービス。

- ATM引き出し:現金が必要な際に即座に口座から引き出し。

- 自動積立:定期的に口座から金額を引き落とし、貯蓄や投資に充てる。

これらの機能により、家計簿アプリと連携して支出のリアルタイム記録が可能となり、家計管理の精度が向上する。

特徴

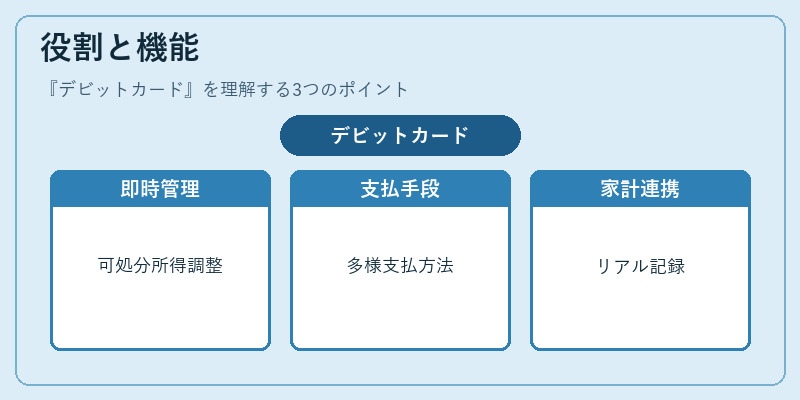

- 即時決済:利用時に口座残高が即座に減少。

- 借入リスクゼロ:クレジットカードのような借入金利が発生しない。

- 残高制限:口座残高を超える利用は不可。

- セキュリティ:PIN入力や暗証番号で本人確認が行われる。

これらは、クレジットカードの「リボ払い」や「カードローン」とは対照的で、支出の制御を強化する。さらに、デビットカードはオンライン決済での「PayPay」等の電子マネーサービスと連携し、キャッシュレス化を推進する。

現在の位置づけ

近年のキャッシュレス化の波に伴い、デビットカードは家計管理の基盤として位置付けられている。特に、FIRE(Financial Independence, Retire Early)を目指す層では、可処分所得の最大化と支出の最適化が重要視され、デビットカードを利用した即時支払と自動積立が組み合わさるケースが増えている。

また、金融機関はデビットカードを通じたデータ分析で顧客の消費行動を把握し、パーソナライズされた金融商品を提案する動きも進んでいる。規制面では、消費者保護の観点から不正利用防止策が強化され、カード発行時の本人確認手続きが厳格化されている。

総じて、デビットカードは自己資金での即時決済を可能にし、家計の透明性と支出管理の効率化を実現する重要なツールとして、個人ファイナンスの枠組みで不可欠な存在となっている。

続きを読むには確認が必要です