デビットカード返済計画作成方法とは、デビットカード利用に伴う支出を管理し、将来の支払い負担を最適化するための計画策定手法である。

目次

概要

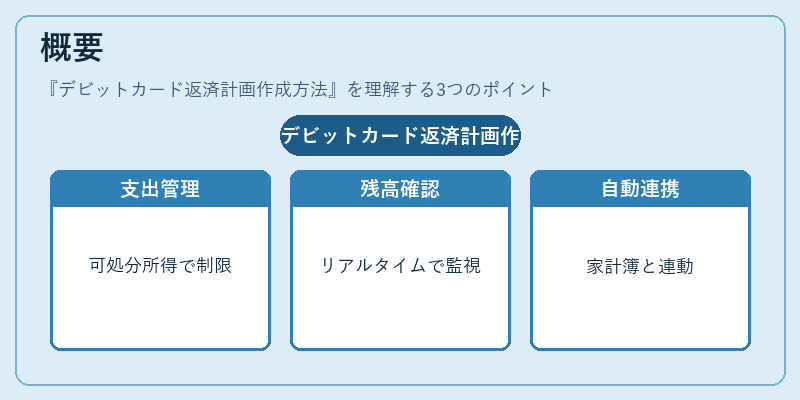

デビットカードは口座残高と連動して即時決済が行われるため、利用額が可処分所得を超えないように管理する必要がある。返済計画作成方法は、可処分所得、固定費、流動性比率を基に、日々の支出を把握し、必要に応じてカード利用を制限する枠組みを提供する。家計簿アプリや自動積立機能と連携することで、リアルタイムに残高を確認し、過剰支出を防止する。

役割と機能

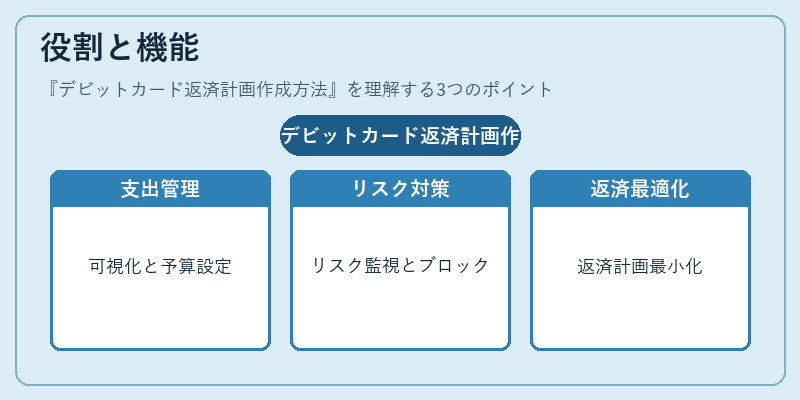

- 支出可視化:デビットカードの取引履歴を集計し、カテゴリ別に支出を可視化する。

- 予算設定:可処分所得から固定費を差し引き、残余を生活費・貯蓄・投資に振り分ける。

- リスク管理:流動性比率を監視し、最低限の現金残高を確保する。

- 自動調整:家計簿アプリと連携し、設定した上限を超える取引が発生した際に通知・ブロックする。

- 返済シミュレーション:カードローンやリボ払いを併用している場合、返済スケジュールを統合し、総返済額を最小化するシミュレーションを実施する。

特徴

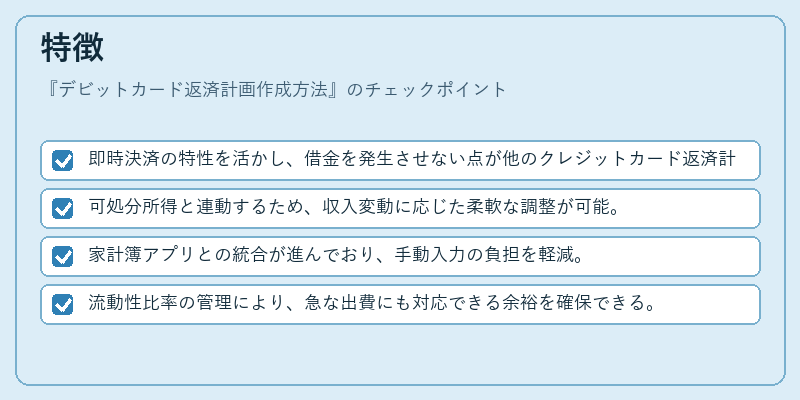

- 即時決済の特性を活かし、借金を発生させない点が他のクレジットカード返済計画と大きく異なる。

- 可処分所得と連動するため、収入変動に応じた柔軟な調整が可能。

- 家計簿アプリとの統合が進んでおり、手動入力の負担を軽減。

- 流動性比率の管理により、急な出費にも対応できる余裕を確保できる。

現在の位置づけ

近年のキャッシュレス化の進展に伴い、デビットカードは日常的な決済手段として定着している。返済計画作成方法は、デビットカード利用者が過剰支出を防ぎ、貯蓄・投資を効率的に行うための必須ツールとなっている。特に、FIRE(Financial Independence, Retire Early)を目指す層では、可処分所得を最大限に活用し、流動性を保つための計画策定が重要視されている。金融機関やフィンテック企業は、家計簿アプリや自動積立サービスと連携した返済計画機能を拡充し、利用者の資産形成を支援している。

×

続きを読むには確認が必要です