デビットカード返済手数料とは、デビットカードを利用してローンやクレジットカードの返済を行う際に発生する手数料である。

概要

デビットカード返済手数料は、カード発行会社や金融機関が、デビットカード決済を通じて資金を移動させる際に課す手数料である。従来のクレジットカードのリボ払いやキャッシングと異なり、即時決済が特徴であるため、手数料体系は取引の即時性や利用頻度に応じて設定される。個人ファイナンスにおいては、可処分所得の管理や固定費の最適化を図る際に、返済手数料を考慮した支払計画が重要となる。

役割と機能

デビットカード返済手数料は、金融機関のキャッシュフロー管理とリスクコントロールを支える役割を果たす。返済時に発生する手数料は、カード発行会社の手数料収益として計上され、同時に顧客の返済行動を促進するインセンティブとなる。家計簿アプリや自動積立サービスと連携することで、返済手数料をリアルタイムで可視化し、流動性比率の維持や住宅ローン控除の計算に反映させることができる。さらに、リボ払いと比較して返済手数料が低い場合、長期的な利息負担を削減するメリットがある。

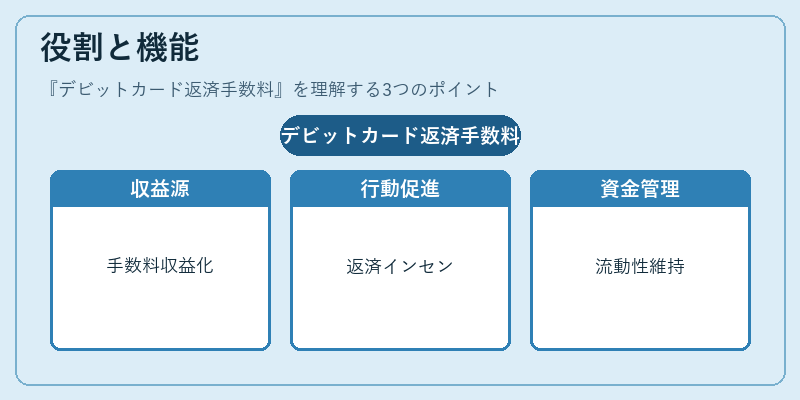

特徴

- 即時決済:返済時に即座に資金が移動し、残高がリアルタイムで更新される。

- 手数料構造:固定手数料と変動手数料の組み合わせが一般的で、取引金額に応じて段階的に増減する。

- 利用制限:一部の金融機関では、デビットカード返済に対して上限額を設定し、過剰な取引を抑制する。

- 統合管理:家計簿アプリやPayPayなどのデジタルウォレットと連携し、返済手数料を含む全支出を一括管理できる。

デビットカード返済手数料は、クレジットカードのリボ払いと比べて利息が発生しない点が大きな差別化要因である。手数料が低い場合、返済のスピードとコスト効率を両立できる点が特徴である。

現在の位置づけ

近年、個人の負債管理やFIRE(Financial Independence, Retire Early)志向の拡大に伴い、デビットカード返済手数料は注目されている。金融機関は、手数料の透明化と低減を図ることで顧客の信頼を獲得し、競争優位性を確保している。規制面では、金融庁が手数料の上限や表示義務を明確化し、消費者保護を強化している。市場では、デジタルバンキングの普及とともに、返済手数料を含む総コストを比較できるサービスが増加し、消費者はより合理的な返済戦略を選択できるようになっている。

続きを読むには確認が必要です