財政赤字の財政政策のリスク評価とは、政府が歳入を上回る支出を行う際に、その政策が経済全体や金融市場に与える潜在的な危険性を定量化・分析する手法である。

目次

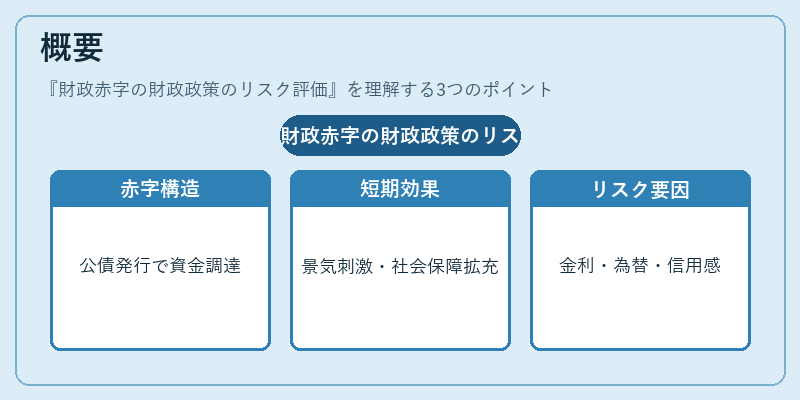

概要

財政赤字は国の公共財務構造を示す重要指標であり、歳入不足を埋めるために発行される公債や借入によって資金調達が行われる。これらの措置は短期的には景気刺激や社会保障拡充といった政策目的を果たす一方、長期的には財政持続性への懸念を生じさせる。リスク評価は、赤字規模だけでなく、資金調達コスト、為替変動、金利環境、投資家の信用感など多角的要因を統合し、将来にわたる財政健全性と金融安定性への影響を予測する。

この手法は国際通貨基金(IMF)やOECDが提唱した「持続可能な赤字枠」概念の実務化にも関連し、各国政府が長期的財政計画を策定する際に不可欠となっている。

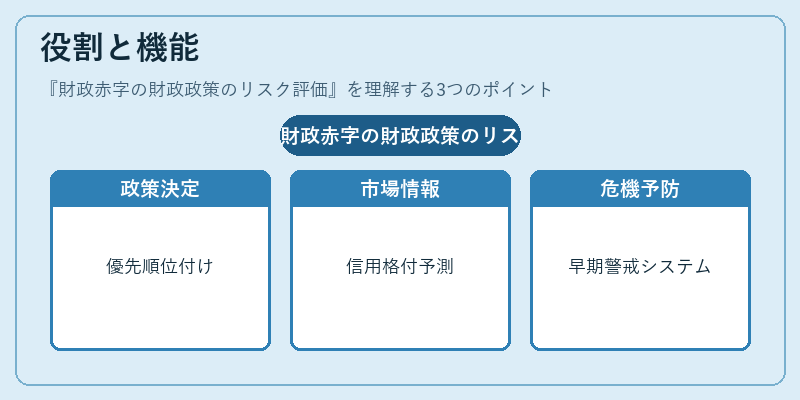

役割と機能

- 政策決定支援 – 財務省や経済産業省はリスク評価結果を基に、歳入増加策・歳出削減策の優先順位付けを行う。

- 市場情報提供 – 投資家や債券取引所へ信用格付や金利スプレッドの変動予測を提示し、資本流入外流のリスク管理に寄与する。

- 国際協調 – 国際機関が監査・レビュー時に利用し、金融政策と財政政策の整合性評価を行う。

- 危機予防 – 財政危機やデフォルトリスクの早期警戒システムとして機能し、必要に応じて緊急対策(通貨切替、債務再構成)への転換点を示す。

特徴

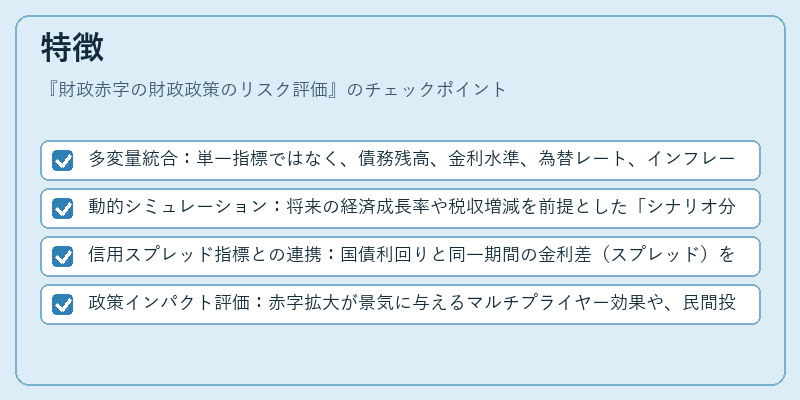

- 多変量統合:単一指標ではなく、債務残高、金利水準、為替レート、インフレーション期待など複数のマクロ変数を同時に評価する。

- 動的シミュレーション:将来の経済成長率や税収増減を前提とした「シナリオ分析」を行い、最悪ケース・ベストケースを比較できる。

- 信用スプレッド指標との連携:国債利回りと同一期間の金利差(スプレッド)を用いて市場から読み取れる財政健全性の感度を測定する。

- 政策インパクト評価:赤字拡大が景気に与えるマルチプライヤー効果や、民間投資への「クラウディングアウト」影響を数値化できる点で、財政刺激策の効率性判定に有用。

現在の位置づけ

近年、先進国・新興国ともに外部ショック(パンデミック、地政学リスク)による歳入減と支出増が重なり、財政赤字は高水準を維持している。これに伴い、金融市場は債務発行コストの上昇や為替変動リスクへの警戒感を強めており、リスク評価は投資判断の重要指標となっている。

国際機関では「財政持続可能性フレームワーク」の一環として、定期的なリスクレビューが義務付けられ、各国の財政政策が市場に与える影響を透明化する試みが進行中である。また、中央銀行は金融政策と連携し、債券購入プログラム(量的緩和)や金利調整が赤字リスクに及ぼす効果をモニタリングしている。

新興市場では資本流入の急増が一時的な財政拡大を促進するものの、為替高・金利上昇による返済負担増という逆風も同時に存在し、リスク評価はそのバランスを取る鍵となっている。

×

続きを読むには確認が必要です