確定拠出型年金とは、加入者が個別に拠出し、その投資成果に応じて受給額が決まる退職金制度である。

概要

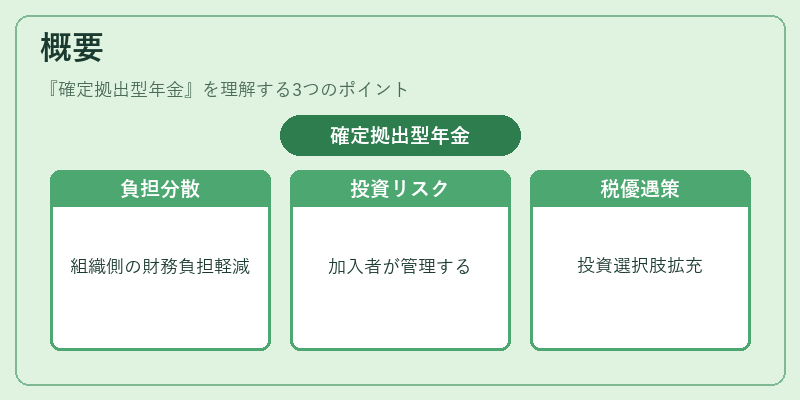

確定拠出型年金は、従来の確定給付年金(企業が支払うべき年金額を事前に設定する方式)と対比される形で設計された。組織側に財務負担を分散させることを主目的として生まれた制度は、個人の貯蓄意識を高めつつ、投資リスクを加入者自身が管理できる点が特徴である。

日本では1997年頃から企業型確定拠出年金(401(k)型)が導入され、2000年代に入り公的年金と連動した個人型確定拠出年金(iDeCo)が普及し始めた。制度設計は「拠出額が決まっている」ことを前提にしており、加入者の投資選択肢や税優遇措置が制度全体の魅力となった。

役割と機能

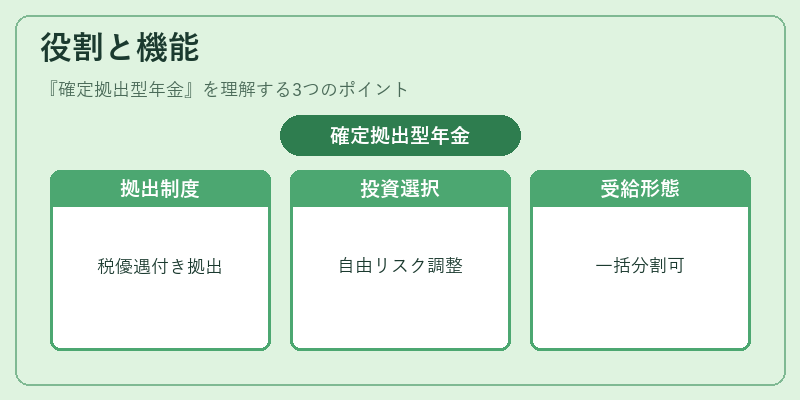

確定拠出型年金は退職後の所得保障を個人が主体的に構築するための枠組みである。主な機能は以下の通りである。

1. 拠出制度:企業側は従業員ごとに拠出額を設定でき、税控除や社会保険料計算上の優遇が受けられる。

2. 投資選択肢:加入者は運用商品(株式・債券・不動産など)から自ら選択し、リスクとリターンを調整できる。

3. 税制優遇:拠出額が所得控除対象となり、投資益に対して課税が繰延されることで税負担の軽減が図れる。

4. 受給形態:退職時に一括払いまたは分割払いを選択でき、金融機関や保険会社で年金商品へ転換可能。

特徴

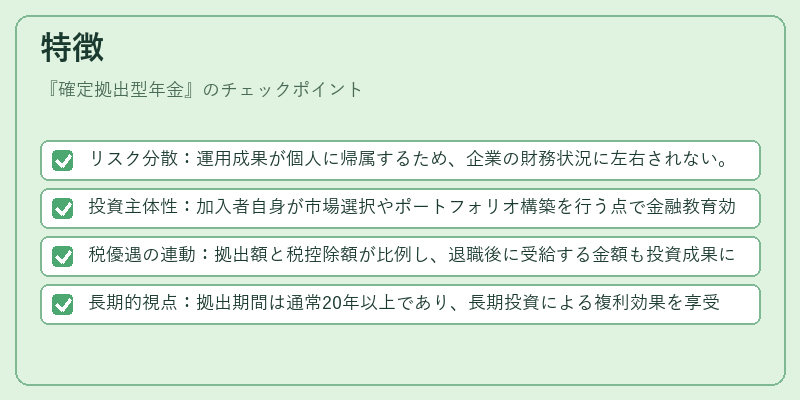

- リスク分散:運用成果が個人に帰属するため、企業の財務状況に左右されない。

- 投資主体性:加入者自身が市場選択やポートフォリオ構築を行う点で金融教育効果が期待できる。

- 税優遇の連動:拠出額と税控除額が比例し、退職後に受給する金額も投資成果に依存する。

- 長期的視点:拠出期間は通常20年以上であり、長期投資による複利効果を享受できる設計になっている。

現在の位置づけ

近年、企業型確定拠出年金は従業員数が増加しつつある一方で、運用実績や商品選択肢に対する透明性を求める声が高まっている。金融庁は投資信託の適正化と情報開示強化を進めており、加入者保護の観点から規制が強化されつつある。

個人型確定拠出年金(iDeCo)は、少額でも継続的に拠出できるメリットと税優遇度合いで若年層や副業者にも訴求し、社会保障の補完策として注目されている。

また、デジタル化が進む中、ロボアドバイザーによる自動投資サービスやブロックチェーンを活用した取引記録管理など、新たな技術導入も期待される。

確定拠出型年金は、個人の退職後生活設計に不可欠な金融商品群として、税制優遇と投資主体性を兼ね備えた制度である。

続きを読むには確認が必要です