預金保険の保険金請求手続きとは、金融機関が倒産等により顧客の預金を返還できない場合に、預金保険制度に基づき保険金を受け取るための一連の手続きを指す。

目次

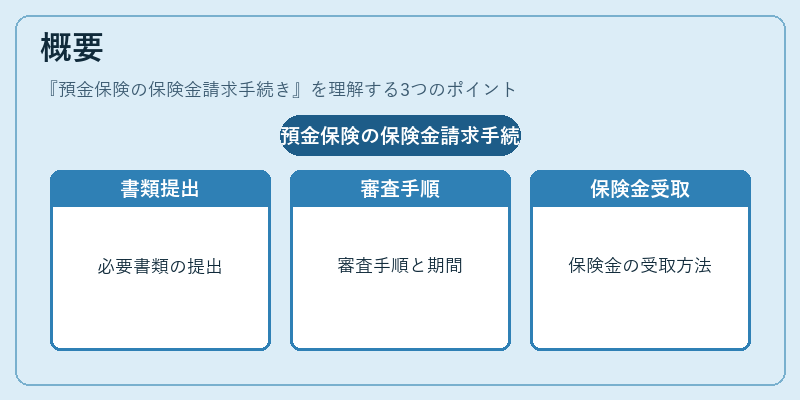

概要

預金保険は、個人・法人預金者の資産を守り金融システム全体の安定を図るために設けられた制度である。銀行等が破綻した際、預金保険機関(日本では預金保険公社)が保証対象額までの返還を行う仕組みだ。その上で「保険金請求手続き」は、被害者側が実際に保険金を受領するために必要な書類提出・審査プロセスを指す。

役割と機能

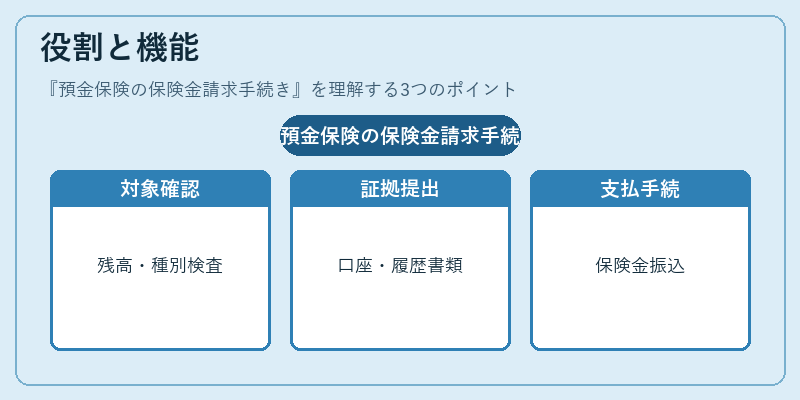

- 保証対象の明確化 – 預金残高や預金種別(普通、当座、定期等)を確認し、保険金請求が認められる範囲を特定する。

- 証拠資料の提出 – 口座番号・取引履歴・契約書類など、実際に預けた資産であることを裏付ける文書を用意し、保険機関へ送付する。

- 審査と決定 – 保険機関は提出資料を検証し、保険金の支払対象か否かを判断。判定結果は正式な通知として返還される。

- 支払手続き – 対象が確定した場合、指定口座へ保険金が振り込まれ、顧客は資産回復を行う。

特徴

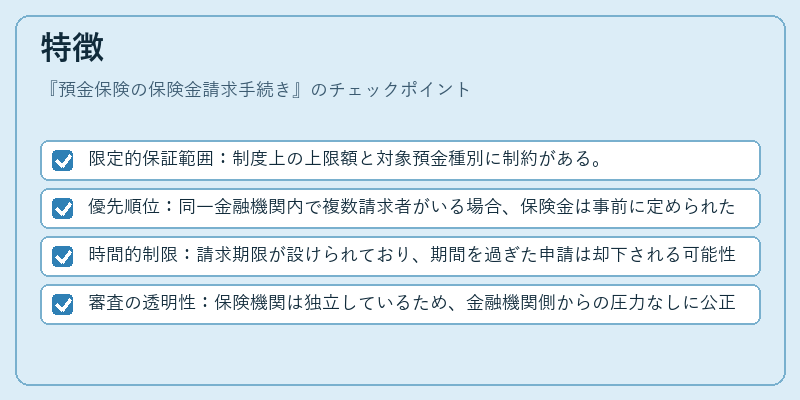

- 限定的保証範囲:制度上の上限額と対象預金種別に制約がある。

- 優先順位:同一金融機関内で複数請求者がいる場合、保険金は事前に定められた順序で支払われる。

- 時間的制限:請求期限が設けられており、期間を過ぎた申請は却下される可能性が高い。

- 審査の透明性:保険機関は独立しているため、金融機関側からの圧力なしに公正な判断が行われる。

現在の位置づけ

預金保険制度とその請求手続きは、金融危機時における市場信頼を維持する重要な安全網として位置付けられている。金融庁や国際的規制枠組み(バーゼル合意・FSB)では、預金保険の充実がシステミックリスク緩和策の一環とされており、制度改正や支払限度額の見直しが継続的に議論されている。近年はデジタル化推進により、オンラインでの書類提出・審査プロセスの効率化も進められている。

×

続きを読むには確認が必要です