預金保険の補償限度額とは、金融機関が破綻した際に預金者へ支払われる最大金額を定めた制度上の上限である。

目次

概要

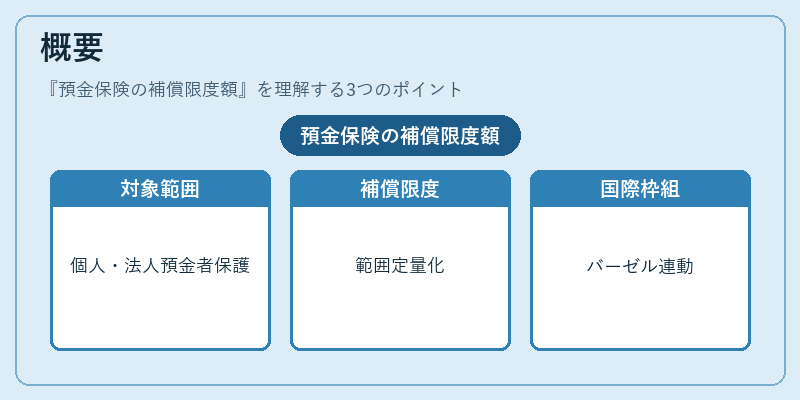

預金保険は、銀行等の金融機関が倒産した場合に個人・法人の預金者を保護するために設立された制度である。補償限度額はその保護範囲を定量化し、国際的な規制枠組み(バーゼル合意等)と連動して設定される。

役割と機能

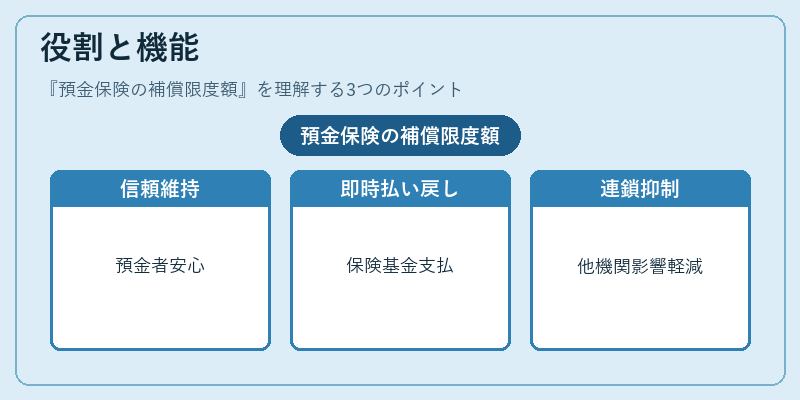

補償限度額は預金者の信頼を維持し、金融システム全体の安定性に寄与する。破綻時には保険基金から即時払い戻しが行われ、流動性危機を抑制して他の金融機関への連鎖的影響を軽減する役割を担う。

特徴

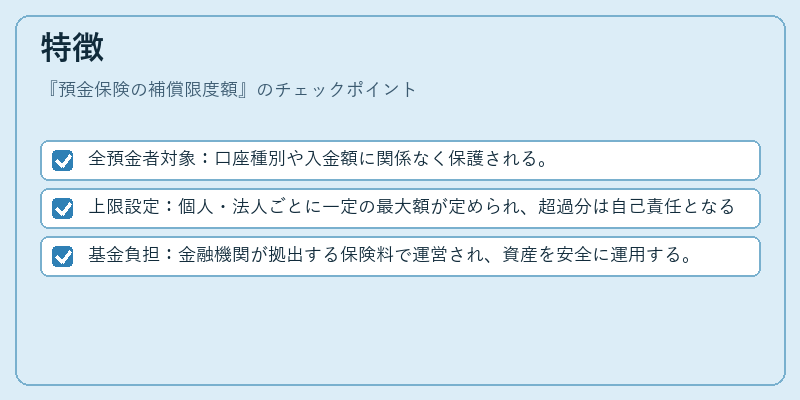

- 全預金者対象:口座種別や入金額に関係なく保護される。

- 上限設定:個人・法人ごとに一定の最大額が定められ、超過分は自己責任となる。

- 基金負担:金融機関が拠出する保険料で運営され、資産を安全に運用する。

これらは他国の保証制度と比べて統一された上限額と迅速な支払いという点で差別化される。

現在の位置づけ

近年ではデジタルバンキングやネット銀行の拡大に伴い、保険対象となる金融機関の範囲が広がっている。バーゼルIII・FSBガイドライン等で資本要件と連携し、補償限度額の見直しが議論されている。

×

続きを読むには確認が必要です