預金保険の補償対象外金融商品とは、預金保険制度による保証の範囲に含まれない金融商品のことを指す。

概要

預金保険は、金融機関が破綻した際に顧客の預金を一定額まで保護する仕組みである。これは主に預金者の安心感と金融システム全体の安定性を確保するために設けられたもので、銀行・信用金庫・信託銀行等が対象となる。しかし、同じく金融商品として提供されるもののうち、投資性やリスク構造が預金とは異なる「金融商品」は、この保証の対象外とされている。

この除外は、預金保険制度が本来想定していた固定的かつ流動性の高い預金口座に対する保障を超えるリスクを抱える商品(例:株式連動型ファンドや構造化証券など)に適用しないことで、制度設計上の整合性と資本配分の合理性を保つためである。

役割と機能

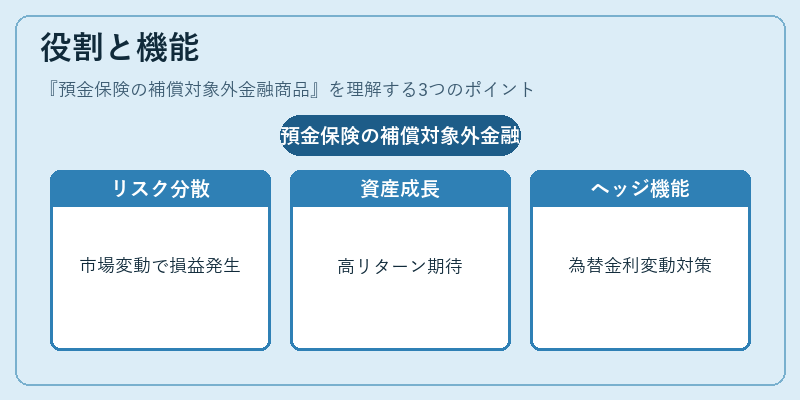

補償対象外金融商品は、投資家が市場リスクを直接負担する形で資産形成やヘッジを行う手段として位置づけられている。

- リスク分散:株式や債券に連動したファンドは、預金のような元本保証ではなく、市場変動による損益が発生するため、ポートフォリオ全体でリスクを分散させる役割を果たす。

- 資産成長:高いリターンを期待できる金融商品は、預金の低利率では実現しにくい資産増加を図る手段となる。

- ヘッジ機能:為替や金利変動に対して保護するデリバティブ型商品は、企業や投資家が外部環境の変化に備えるために利用される。

これらの商品は、第二種金融商品取引業者や信託銀行が取り扱うケースが多く、適合性原則・利益相反規制などを通じて投資家保護が図られる一方で、預金保険の保証対象外という立場からは自己責任が強調される。

特徴

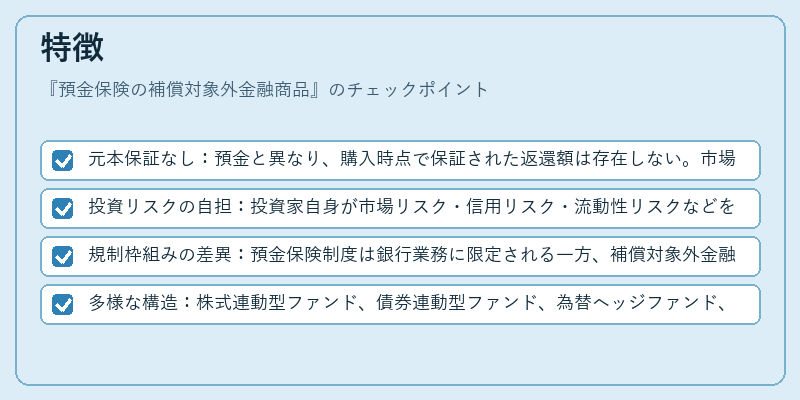

- 元本保証なし:預金と異なり、購入時点で保証された返還額は存在しない。市場価格の変動により損失を被る可能性がある。

- 投資リスクの自担:投資家自身が市場リスク・信用リスク・流動性リスクなどを負担する。

- 規制枠組みの差異:預金保険制度は銀行業務に限定される一方、補償対象外金融商品は証券取引法や金融商品取引法等別途の規制下で運営される。

- 多様な構造:株式連動型ファンド、債券連動型ファンド、為替ヘッジファンド、構造化証券など、多岐にわたる商品形態が存在する。

これらの特徴は、投資家に対して高いリターンを提供すると同時に、預金保険と比べて保証という安全網が欠如している点で顕著である。

現在の位置づけ

近年、金融市場の複雑化とデジタル資産の拡大に伴い、補償対象外金融商品は投資家層の拡大を背景に需要が増加している。一方で、金融庁やFSA(Financial Services Agency)は適合性原則・利益相反規制の強化を進めており、投資家保護と市場安定性とのバランスを模索している。

- 規制動向:第二種金融商品取引業者に対する報告義務や情報開示要件が厳格化され、投資家教育の充実も図られている。

- 市場環境:低金利・高インフレ期には、預金保険対象外の商品を通じたリターン追求が顕著となり、特に個人投資家のポートフォリオ構築で重要視されるようになっている。

- 国際基準:バーゼル合意やFSB(Financial Stability Board)のガイドラインは、金融機関の自己資本比率やリスク管理を強化しており、補償対象外商品に関連するリスクも含めた総合的なリスク評価が求められる。

結果として、預金保険の補償対象外金融商品は、投資家にとって高いリターン機会を提供しつつ、自己責任でリスクを管理する必要があるという位置づけが確立している。金融庁や規制当局は、適切な情報開示・教育を通じて投資家保護を図りながら、市場の健全性と透明性を維持しようとしている。

続きを読むには確認が必要です