預金保険基金の報告義務とは、金融機関が預金保険基金に対して一定の情報を提出することを定めた規制である。

目次

概要

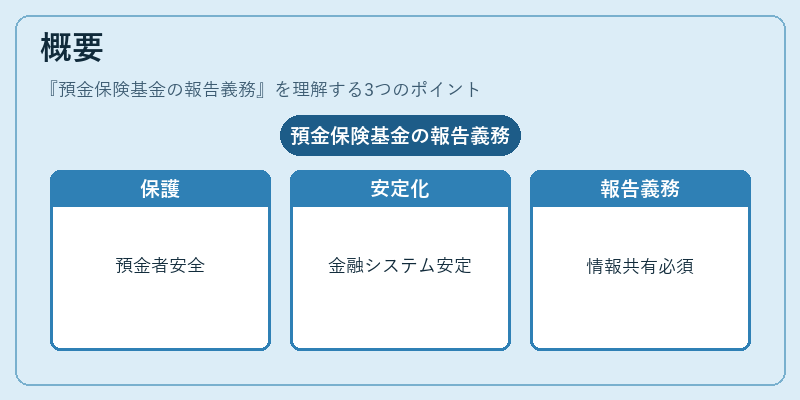

預金保険制度は、預金者保護と金融システム安定化を目的として設立された。制度運営主体である預金保険基金(DBF)は、加盟金融機関の資本構成やリスク状況を把握し、必要に応じて救済措置を講じる役割を担う。そのため、加盟機関は定期的に財務・経営情報を報告する義務が課せられた。報告義務の導入は、金融危機時の情報不足による不安定化を防止し、監督当局と基金間で情報共有を円滑に行うために不可欠となった。

役割と機能

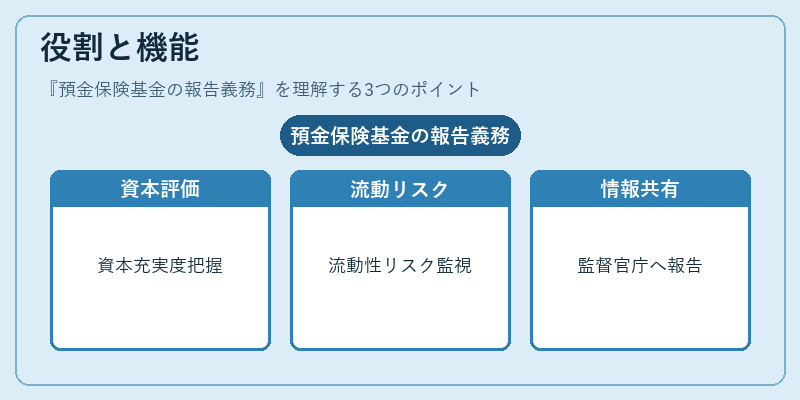

報告義務により、DBF は各加盟機関の資本充実度、流動性リスク、預金残高構成などを把握できる。具体的には、以下のような情報が提出される。

- 資産・負債バランスシート

- 主要業務指標(不良債権比率、自己資本比率等)

- 預金残高と預金者構成

- リスク管理体制の概要

これらは、DBF が加盟機関の健全性を評価し、必要に応じて救済資金の供給や業務改善指導を行う際の根拠となる。さらに、報告情報は金融庁等の監督官庁に共有され、統合的なリスク管理体制が構築される。

特徴

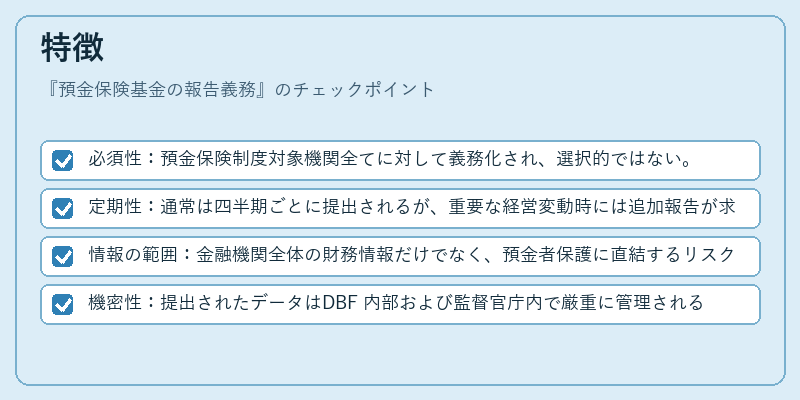

- 必須性:預金保険制度対象機関全てに対して義務化され、選択的ではない。

- 定期性:通常は四半期ごとに提出されるが、重要な経営変動時には追加報告が求められる場合もある。

- 情報の範囲:金融機関全体の財務情報だけでなく、預金者保護に直結するリスク指標を網羅している点が特徴。

- 機密性:提出されたデータはDBF 内部および監督官庁内で厳重に管理されるため、外部への情報漏洩リスクは低い。

現在の位置づけ

近年、国際的な金融規制の統合が進む中で、預金保険基金の報告義務は「バーゼル合意」やFSA(Financial Services Authority)等との連携を強化している。デジタル化により、電子申請・自動集計システムの導入が進み、報告精度と処理速度が向上している。また、新型コロナウイルス感染拡大による金融市場の変動を受けて、DBF はリスク指標の再評価や追加情報提出要件を設けるなど、柔軟な対応策を検討している。今後は、国際基準との整合性を保ちながら、報告義務の内容・頻度の見直しが進むと予想される。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事