預金保険の保険金支払基準とは、預金者が被保護金融機関に対して請求する際に、保険会社が支払うべき金額を定める指標である。

目次

概要

預金保険制度は、金融危機時の預金者保護を目的として設立された。保険金支払基準は、その制度内で実際に金銭的救済が行われる際の計算根拠となり、被保護機関の資本構成や業務内容を考慮して設定される。

役割と機能

- 損失の限度化:基準により支払額が上限付けられ、保険財団の負担範囲が明確になる。

- 預金者信頼維持:透明な計算方法は、預金者に対して制度の公平性を示す。

- 金融機関へのインセンティブ:基準を満たすために資本比率を適正化し、健全経営を促進する。

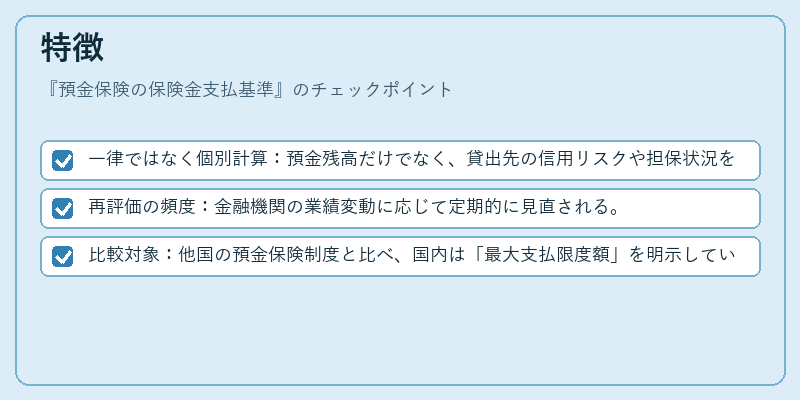

特徴

- 一律ではなく個別計算:預金残高だけでなく、貸出先の信用リスクや担保状況を反映。

- 再評価の頻度:金融機関の業績変動に応じて定期的に見直される。

- 比較対象:他国の預金保険制度と比べ、国内は「最大支払限度額」を明示している点が差別化。

現在の位置づけ

近年の金融市場変動を受けて、基準はよりリスクベースで設計されつつある。金融庁は定期的に見直しを行い、国際規格(バーゼル合意)との整合性も重視している。また、デジタルバンキングの拡大に伴い、ネット銀行等新興機関への適用範囲が拡充されている。

×

続きを読むには確認が必要です