預金保険の保険金支払遅延対策評価とは、預金保険制度において保険金の支払い遅延を防止するための対策が適切に機能しているかどうかを検証し、改善点を提示するプロセスである。

目次

概要

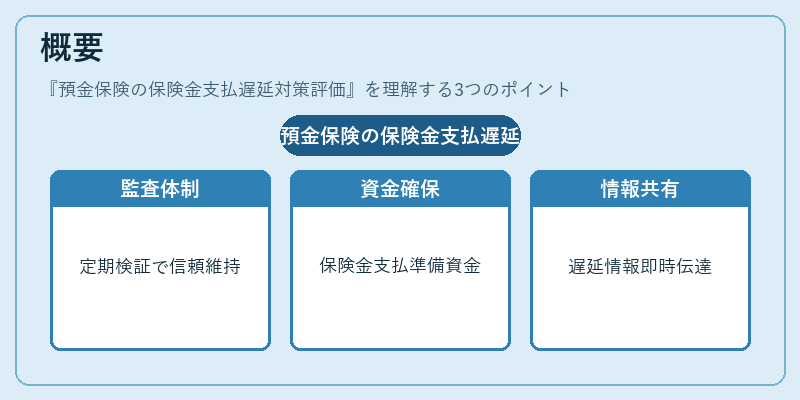

預金保険は金融機関の破綻時に預金者を保護する仕組みであり、その信頼性は支払遅延の有無によって大きく左右される。したがって、保険金支払いを円滑に行うための対策評価は、制度設計段階から必須とされている。日本では金融庁が中心となり、預金保険機構(DIC)や各地方銀行・信金等が協働し、定期的な検証を実施してきた。

役割と機能

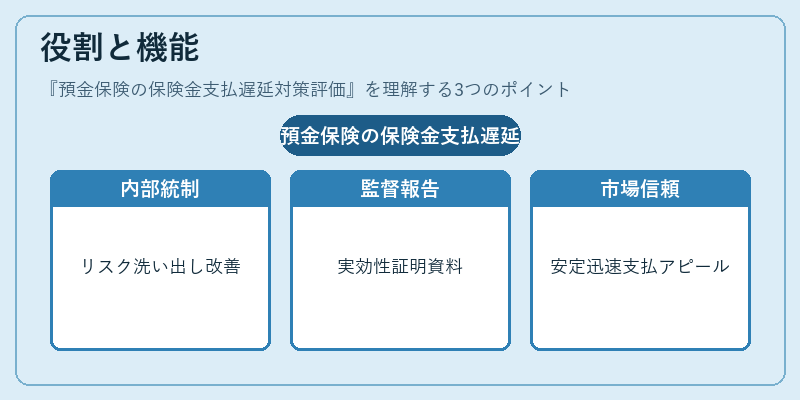

評価は主に次の三つの場面で活用される。

1. 内部統制強化:保険金支払プロセスのリスク項目を洗い出し、改善策を定める。

2. 監督官庁への報告:金融庁やFSAが行う監査時に、遅延対策の実効性を示す資料として提出する。

3. 市場信頼維持:投資家・預金者に対し、制度の安定性と迅速な支払い体制をアピールする手段となる。

特徴

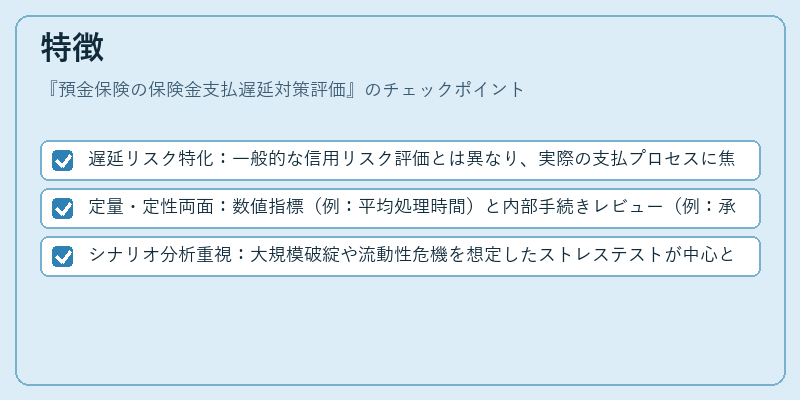

- 遅延リスク特化:一般的な信用リスク評価とは異なり、実際の支払プロセスに焦点を当てる。

- 定量・定性両面:数値指標(例:平均処理時間)と内部手続きレビュー(例:承認フロー)の組み合わせで評価する。

- シナリオ分析重視:大規模破綻や流動性危機を想定したストレステストが中心となる。

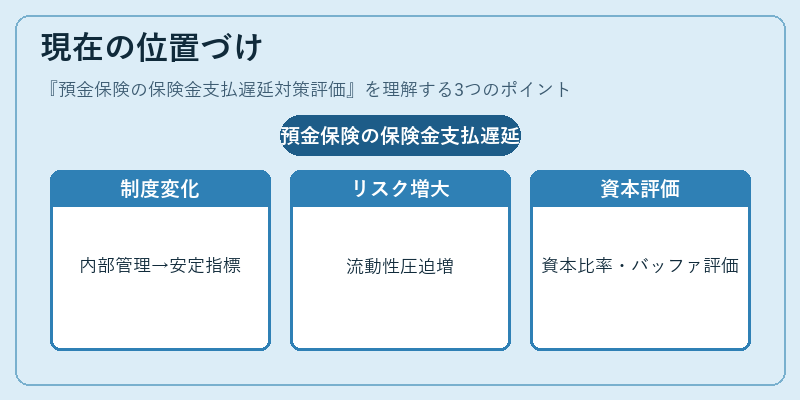

現在の位置づけ

近年、デジタルバンキング拡大と国際的な監督基準(バーゼル合意・FSBガイドライン)により、遅延対策評価は単なる内部管理手段から、金融システム全体の安定性を測る重要指標へと位置付けられている。特に、COVID‑19による流動性圧迫やサイバー攻撃リスクが顕在化したことで、評価頻度と精度が一層求められ、金融庁は定期的な報告書提出を義務付けている。さらに、国際的な資本規制の下で預金保険機構自体の自己資本比率や流動性バッファーも評価対象に含まれるようになり、制度全体の持続可能性が総合的に検証されている。

×

続きを読むには確認が必要です