預金保険の保険料計算方法とは、金融機関が預金者に対して提供する預金保護制度を運営するために徴収される費用を算出する手続きである。

目次

概要

預金保険は、銀行等の破綻時に預金者を一定額まで補償する仕組みであり、その財源確保が不可欠だ。計算方法は、金融機関ごとに異なるリスクプロファイルを反映させる「リスクベースアプローチ」を採用している。主な入力要素として、資本比率やリスク加重資産、過去の損失経験が挙げられ、これらから算出される保険料は制度全体の安定性を左右する。

役割と機能

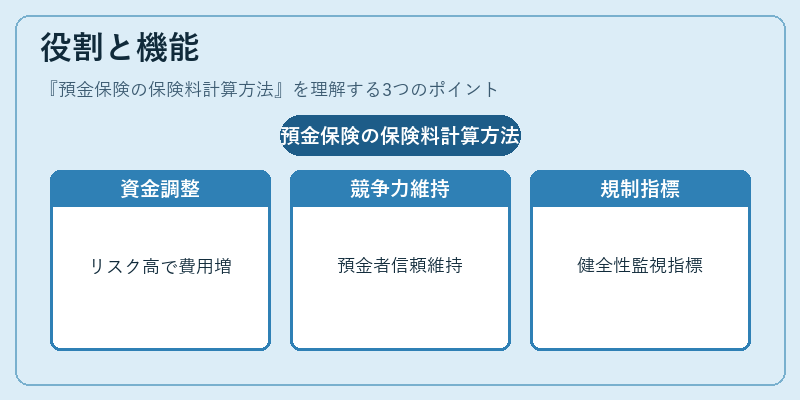

保険料計算方法は、以下のような場面で活用される。

- 資金調達コストの反映:リスクが高い金融機関ほど保険料が上乗せされ、実質的に資金調達コストを増加させる。

- 市場競争力の維持:保険料が適正であることで、金融機関は預金者からの信頼を保持しやすくなる。

- 規制遵守の指標:国際的な資本規制(バーゼル合意)と連動しており、規制当局は保険料計算を通じて金融機関の健全性を監視する。

特徴

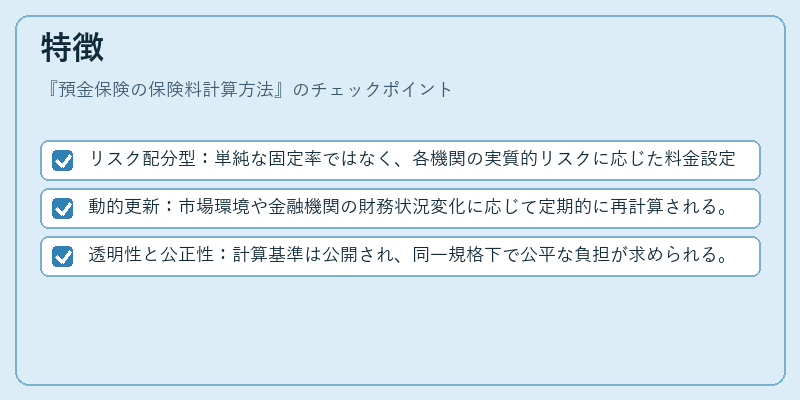

- リスク配分型:単純な固定率ではなく、各機関の実質的リスクに応じた料金設定が行われる。

- 動的更新:市場環境や金融機関の財務状況変化に応じて定期的に再計算される。

- 透明性と公正性:計算基準は公開され、同一規格下で公平な負担が求められる。

現在の位置づけ

近年ではデジタルバンキングや非銀行金融機関の拡大に伴い、保険料計算方法も見直しが進む。国際的にはFSB(Financial Stability Board)の指針を踏まえつつ、各国の金融庁は国内市場特性に応じた調整を行っている。さらに、預金保険制度自体の範囲拡大や、資本規制との統合が議論されており、将来的にはより一層リスクベース化が進むと予想される。

×

続きを読むには確認が必要です