デリバティブ・コストとは、デリバティブ取引に伴う総合的な費用を指す。具体的には、取引手数料、保証金(マージン)負担、クレジットリスクプレミアム、流動性リスク、機会費用などが含まれる。

概要

デリバティブ取引は、将来の価格変動をヘッジしたり、投機的ポジションを取るために利用される。これらの取引は、現物資産に対して直接的な金銭的負担を伴わないため、表面的にはコストが低いように見えるが、実際には多様なリスク管理コストが発生する。デリバティブ・コストは、こうしたリスクを定量化し、投資家や金融機関が取引の真の経済的負担を把握するための指標として位置付けられる。金融市場の透明性向上とリスク管理の成熟化に伴い、デリバティブ・コストの測定は規制当局や投資家にとって不可欠な要素となっている。

役割と機能

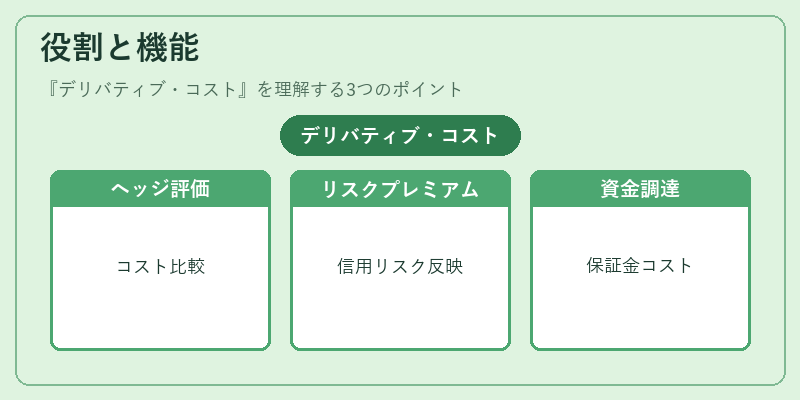

デリバティブ・コストは、以下のような場面で重要な役割を果たす。

1. ヘッジ評価:金利スワップやFXヘッジにおいて、ヘッジ効果とコストを比較し、最適なヘッジ戦略を決定する。

2. リスクプレミアム算定:クレジットデフォルトスワップ(CDS)や金利スワップのスプレッドは、相手方の信用リスクと市場の流動性リスクを反映する。

3. 資金調達コストの把握:デリバティブ取引に必要な保証金は、資金調達コストとして計上され、総合的な投資リターンに影響を与える。

4. 規制遵守:Basel III などの資本規制では、デリバティブ取引に対する資本要件を計算する際に、デリバティブ・コストが重要な入力となる。

特徴

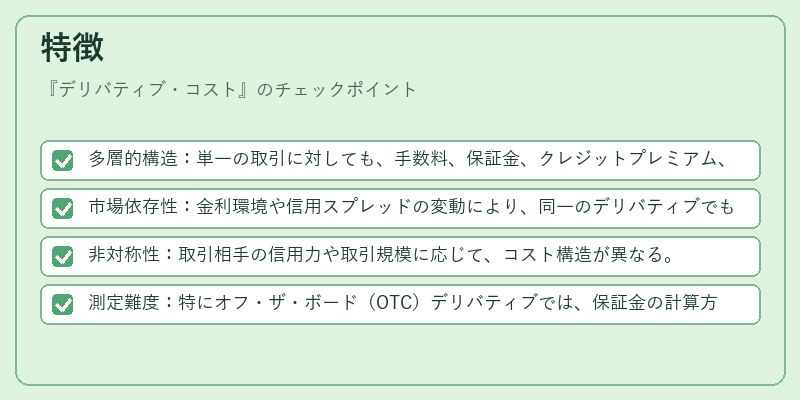

- 多層的構造:単一の取引に対しても、手数料、保証金、クレジットプレミアム、流動性プレミアムが重なり合う。

- 市場依存性:金利環境や信用スプレッドの変動により、同一のデリバティブでもコストが大きく変動する。

- 非対称性:取引相手の信用力や取引規模に応じて、コスト構造が異なる。

- 測定難度:特にオフ・ザ・ボード(OTC)デリバティブでは、保証金の計算方法や信用リスク評価が標準化されておらず、測定に主観性が入りやすい。

現在の位置づけ

近年、金融市場は低金利環境と高い市場ボラティリティの両立を余儀なくされている。これに伴い、デリバティブ・コストは投資判断の重要指標として再評価されている。

- 規制強化:Basel III の実施により、デリバティブ取引に対する資本要件が拡大し、デリバティブ・コストの正確な測定が求められる。

- テクノロジーの進展:デリバティブ取引の自動化とデータ解析の高度化により、リアルタイムでコストをモニタリングする仕組みが普及。

- 市場構造の変化:OTC デリバティブ市場の一部が取引所化され、透明性が向上する一方で、取引コストの構造も変化。

- 投資家行動:ヘッジファンドや機関投資家は、デリバティブ・コストをリスク調整後リターンの計算に組み込み、ポートフォリオ最適化を行っている。

デリバティブ・コストは、金融機関のリスク管理と投資家の意思決定に不可欠な概念であり、規制環境や市場構造の変化に応じてその重要性は増大している。

続きを読むには確認が必要です