デリバティブ評価とは、金融派生商品(デリバティブ)の公正価値を算定する手法である。

デリバティブ評価は、価格決定だけでなくリスク管理、資本計算、会計処理に不可欠な基盤を提供する。

概要

デリバティブ評価は、金融市場が拡大し、オプションやスワップ、クレジット・デフォルト・スワップ(CDS)などの複雑な派生商品が取引されるようになった背景で発展した。

初期の評価は単純なブラック–ショールズモデルに頼っていたが、実際の市場では金利曲線、ボラティリティサーフェス、信用スプレッドなど多様な要因が価格に影響を与えるため、より高度な数理モデルが必要とされた。

金融危機以降、規制当局はデリバティブ評価の透明性と精度を重視し、モデルリスク管理や内部モデルの承認プロセスを強化した。これにより、評価手法は単なる理論的演算から、実務でのリスク管理・資本計算に不可欠なツールへと進化した。

役割と機能

デリバティブ評価は、以下のような実務上の役割を果たす。

- 価格設定:取引相手との価格合意を行う際の基準となる。

- ヘッジ決定:ポジションのリスクを軽減するために必要なヘッジ量を算出。

- 資本計算:バリュエーション・リスクを測定し、バリュエーション・リスク・キャピタル(VRC)やバリュエーション・リスク・バッファ(VRB)を算定。

- 会計処理:IFRS 9や米国GAAPの下で、デリバティブの公正価値を財務諸表に反映。

- 規制報告:Basel IIIやDodd‑Frank法に基づく報告義務を満たす。

評価手法は、ブラック–ショールズ、二項格子モデル、モンテカルロシミュレーション、有限差分法など多岐にわたり、対象商品の特性(オプション、スワップ、CDSなど)や市場データの可用性に応じて選択される。

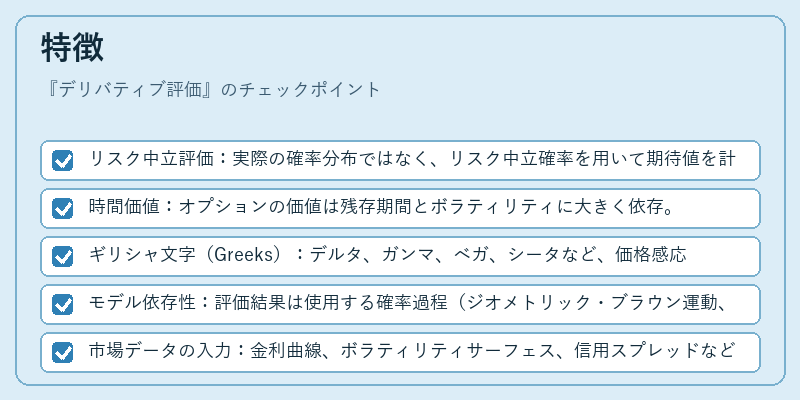

特徴

デリバティブ評価は、以下のような固有の性質を持つ。

- リスク中立評価:実際の確率分布ではなく、リスク中立確率を用いて期待値を計算。

- 時間価値:オプションの価値は残存期間とボラティリティに大きく依存。

- ギリシャ文字(Greeks):デルタ、ガンマ、ベガ、シータなど、価格感応度を定量化。

- モデル依存性:評価結果は使用する確率過程(ジオメトリック・ブラウン運動、ハイパー・ジオメトリック・ブラウン運動など)に強く依存。

- 市場データの入力:金利曲線、ボラティリティサーフェス、信用スプレッドなど、リアルタイムで更新されるデータが必要。

- 計算コスト:複雑なパス依存商品(アーリー・エクササイズ・オプション、バリアオプション)では、モンテカルロ法や格子法の計算コストが高くなる。

現在の位置づけ

近年のデリバティブ評価は、以下のような動向と位置づけで進化している。

- モデルリスク管理の強化:規制当局は内部モデルの承認に際し、モデルの妥当性、バックテスト、感応度分析を厳格に要求。

- 機械学習の導入:高頻度データや非線形関係を捉えるために、ニューラルネットワークやブースティング手法が評価モデルに組み込まれるケースが増加。

- 市場流動性の変化:デリバティブ市場の流動性が低下した際には、評価モデルの不確実性が拡大し、資本要件が上昇。

- 規制枠組みの拡張:Basel IVやIFRS 9の改訂により、デリバティブ評価の透明性と一貫性がさらに求められる。

- 環境・社会・ガバナンス(ESG)要因の統合:ESG関連デリバティブ(グリーンボンド・スワップなど)の評価では、環境リスクを定量化する新たなモデルが開発される。

デリバティブ評価は、金融市場の複雑化と規制の進展に伴い、リスク管理と資本計算の中心的役割を担い続けている。

続きを読むには確認が必要です