デジタルアカウントとは、金融機関が提供するオンライン上で管理される顧客の資産・取引情報を一元的に保持・運用する仕組みである。

概要

デジタルアカウントは、従来の紙ベースや物理的な口座情報をデジタル化し、インターネットを介してアクセス可能にしたものである。

その発展は、ネットバンキングの普及とともに始まり、金融機関は顧客の利便性向上と業務効率化を目的に導入を進めてきた。

デジタルアカウントは、信託銀行・ネット銀行・地方銀行・信用金庫・第二種金融商品取引業者など、さまざまな金融機関で採用されている。

規制面では、金融庁が定める適合性原則や利益相反の管理、自己資本比率規制、バーゼル合意の要件を満たすために、デジタルアカウントの設計・運用が重要視されている。

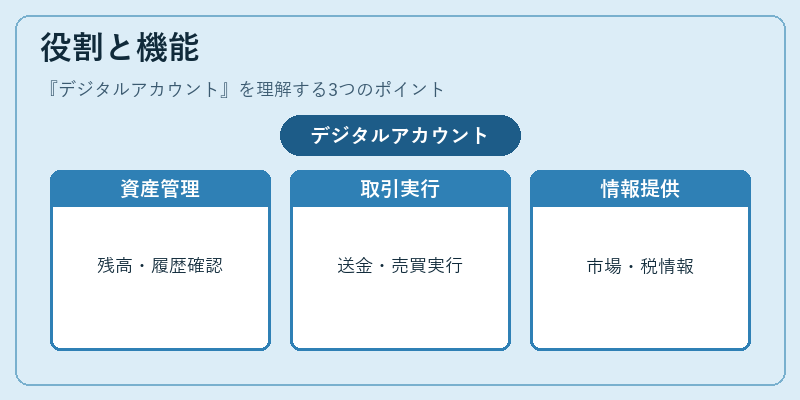

役割と機能

デジタルアカウントは、顧客が資産を管理・取引するためのプラットフォームとして機能する。

主な役割は以下の通りである。

- 資産管理:預金・投資信託・証券など複数の金融商品を一元管理し、残高や取引履歴をリアルタイムで確認できる。

- 取引実行:オンラインで送金・購入・売却を行い、取引コストを削減。

- 情報提供:市場情報・投資レポート・税務情報を自動で提供し、顧客の意思決定を支援。

- リスク管理:顧客のリスク許容度に応じたポートフォリオ提案や、適合性原則に基づく取引制限を実装。

- 規制遵守:自己資本比率やマネーロンダリング対策(AML)に関するデータを収集・報告し、金融庁やFSCの監督要件を満たす。

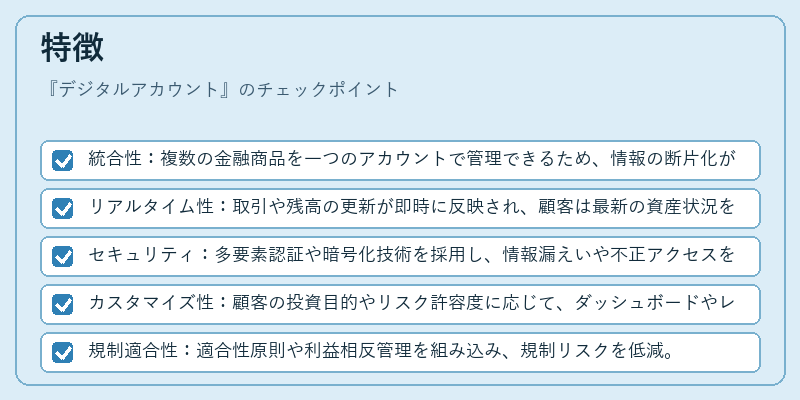

特徴

デジタルアカウントは、従来の口座と比較して以下の特徴を有する。

- 統合性:複数の金融商品を一つのアカウントで管理できるため、情報の断片化が解消される。

- リアルタイム性:取引や残高の更新が即時に反映され、顧客は最新の資産状況を把握できる。

- セキュリティ:多要素認証や暗号化技術を採用し、情報漏えいや不正アクセスを防止。

- カスタマイズ性:顧客の投資目的やリスク許容度に応じて、ダッシュボードやレポートを個別に設定可能。

- 規制適合性:適合性原則や利益相反管理を組み込み、規制リスクを低減。

具体的な差異

- 従来口座:紙ベースの取引記録や分離管理が主流で、情報の統合が難しい。

- デジタルアカウント:API連携により外部サービス(資産管理ツールや税務ソフト)と統合し、データの一貫性を確保。

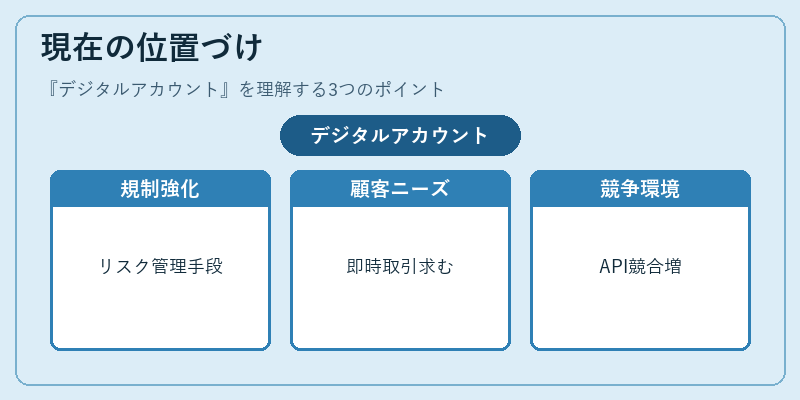

現在の位置づけ

デジタルアカウントは、金融市場のデジタルトランスフォーメーションの中核を担っている。

- 業界標準化:金融庁はデジタルアカウントの設計指針を示し、金融機関間での互換性を促進。

- 規制強化:バーゼル合意の最新要件やFSCの指導により、デジタルアカウントはリスク管理・報告の重要手段として位置付けられる。

- 顧客ニーズ:投資家や一般顧客は、モバイルやウェブ上での即時取引・情報取得を求めるため、デジタルアカウントの普及が加速。

- 競争環境:フィンテック企業が提供するオープンAPIベースのデジタルアカウントサービスと競合し、従来金融機関は機能拡充を図る。

デジタルアカウントは、金融機関が顧客サービスを高度化し、規制遵守を効率化するための不可欠なインフラとして、今後も拡大が見込まれる。

続きを読むには確認が必要です