デジタルマネーとは、物理的な紙幣や硬貨ではなく、電子的に表現され、デジタル環境で取引・保管される貨幣を指す。

概要

デジタルマネーは、情報通信技術の進展と金融サービスのデジタル化に伴い、従来の現金取引を補完・代替する形で登場した。電子決済サービスの普及により、利用者はスマートフォンやオンラインバンキングで即時に送金・決済できるようになり、これがデジタルマネーの需要拡大を促した。さらに、ブロックチェーン技術の発展により、分散型台帳上で発行・管理される暗号資産もデジタルマネーの一種として位置付けられるようになった。政府機関は、金融安定性を確保しつつイノベーションを促進するため、中央銀行デジタル通貨(CBDC)や電子マネーの規制枠組みを検討・導入している。

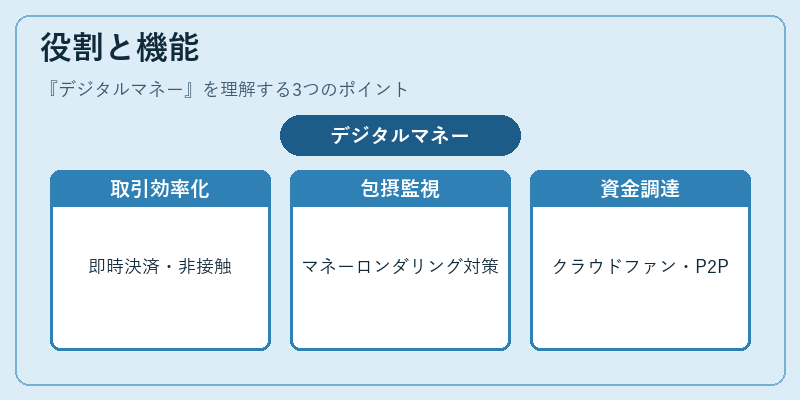

役割と機能

デジタルマネーは、次のような機能を担う。

- 即時決済:ネットワークを介して瞬時に送金・決済が可能で、時間とコストを削減する。

- 非接触取引:QRコードやNFCなどを利用した非接触決済が普及し、利便性が向上。

- 金融包摂:インターネットアクセスがある地域であれば、銀行口座を持たない人々もデジタルマネーを利用できる。

- 監視と透明性:電子記録により取引履歴が追跡可能で、マネーロンダリング対策(AML)やテロ資金供与防止(CFT)に寄与。

- 資金調達:P2Pレンディングやクラウドファンディングで、デジタルマネーを媒介に資金を調達できる。

金融機関は、デジタルマネーを活用して顧客サービスを拡充し、ネット銀行やフィンテック企業との競争力を維持している。規制当局は、消費者保護と金融システムの安定性を両立させるため、適合性原則や利益相反のルールを適用している。

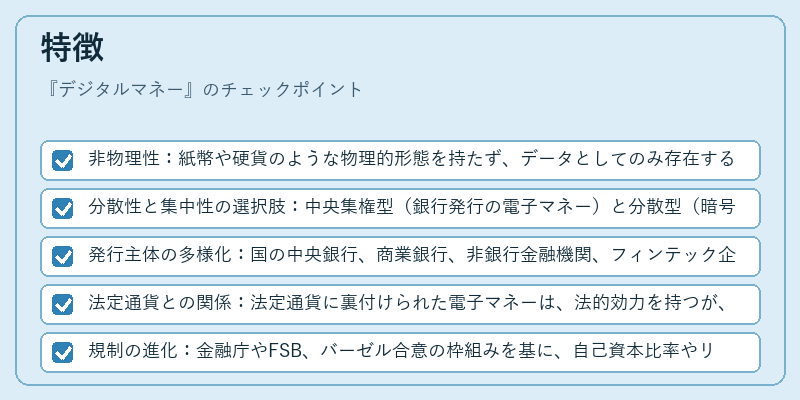

特徴

- 非物理性:紙幣や硬貨のような物理的形態を持たず、データとしてのみ存在する。

- 分散性と集中性の選択肢:中央集権型(銀行発行の電子マネー)と分散型(暗号資産)の両方が存在。

- 発行主体の多様化:国の中央銀行、商業銀行、非銀行金融機関、フィンテック企業が発行できる。

- 法定通貨との関係:法定通貨に裏付けられた電子マネーは、法的効力を持つが、暗号資産は法定通貨と直接的な裏付けはない。

- 規制の進化:金融庁やFSB、バーゼル合意の枠組みを基に、自己資本比率やリスク管理の観点から規制が設計される。

これらの特徴により、デジタルマネーは従来の貨幣システムと異なるリスク・機会を提供し、金融市場の構造変化を促進している。

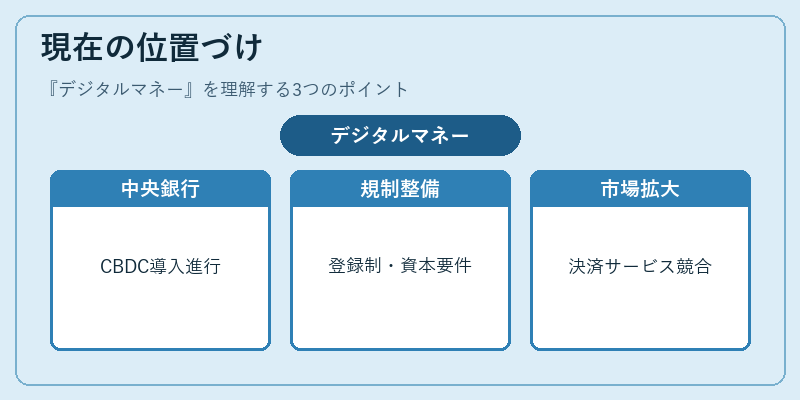

現在の位置づけ

近年、デジタルマネーは金融サービスのデジタル化戦略の中心に位置付けられている。

- 中央銀行の動向:多くの国でCBDCのパイロット実施や導入検討が進行中で、金融政策の実効性向上が期待される。

- 規制の整備:金融庁は電子マネー事業者に対する登録制や資本要件を設け、消費者保護と市場安定を図る。

- 市場拡大:ネット銀行やフィンテック企業がデジタルマネーを利用した決済サービスを提供し、従来の銀行業務と競合・協業を行っている。

- リスク管理:デジタルマネーの急速な普及に伴い、サイバーセキュリティ、マネーロンダリング対策、システム障害時のリスクが注目され、バーゼル合意の枠組みでリスク管理が強化されている。

デジタルマネーは、金融システムの効率化と包摂性向上を実現する一方で、規制と技術のバランスを取ることが課題となっている。今後の発展は、国際的な規制調和と技術革新の進展に大きく左右される。

続きを読むには確認が必要です