割引債の金利ベンチマークリスクとは、割引債(ゼロクーポン債)の価格やリターンが、設定された金利ベンチマーク(例:国債利回り、LIBORなど)に対する変動によって影響を受けるリスクである。

目次

概要

割引債は満期時に額面のみを支払うため、発行時の価格と満期価値との差が金利収益となる。投資家は通常、同等の信用格付け・期間を有する国債やその他のベンチマーク証券と比較して割引債を評価し、価格差(スプレッド)を決定する。この比較対象である金利ベンチマークが変動すると、割引債の市場価値に直接的な影響を与える。したがって、ベンチマークリスクは「ベンチマーク金利の変動による価格・リターンへの感応度」として位置づけられる。

役割と機能

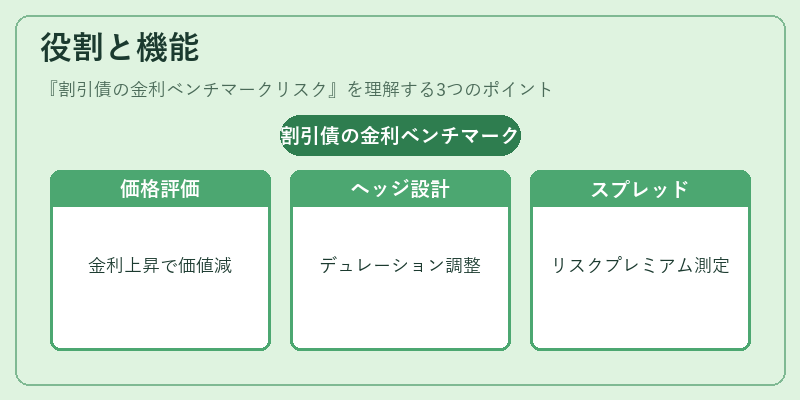

投資家やファンドマネージャーは、割引債をポートフォリオに組み入れた際、ベンチマーク金利の動きを監視し、ヘッジ戦略を検討する。具体的には以下のような場面で機能する。

- 価格評価:市場がベンチマーク金利を上昇させると、割引債は再発行時に得られるリターンが相対的に低下し、現在価値が減少する。

- ヘッジ設計:デュレーション・コンベクシティの異なる資産を組み合わせて、金利変動によるポートフォリオ全体への影響を抑える。

- スプレッド管理:ベンチマークと割引債間のスプレッドが拡大・縮小することで、投資家は追加的なリスクプレミアムや機会費用を評価できる。

特徴

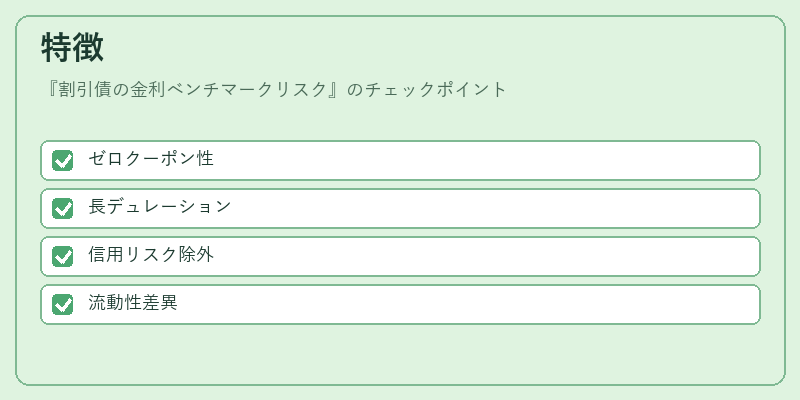

| 要素 | 説明 |

|---|---|

| ゼロクーポン性 | 割引債は期間中に利息が発生しないため、金利変動の影響は満期時のキャッシュフローに集中する。 |

| デュレーションの長さ | 同じ額面を持つ割引債は、同等のベンチマークと比較して高いデュレーションを有し、金利変動への感応度が大きい。 |

| 信用リスクの排除 | 国債や政府保証付き証券をベンチマークに選択する場合、信用リスクはほぼゼロであるため、価格変動は主に金利構造に起因する。 |

| 流動性差 | 一部の割引債は取引量が少なく、市場価格がベンチマークと乖離しやすい。 |

これらの特徴により、ベンチマークリスクは単なる金利リスクとは別個に管理される必要がある。

現在の位置づけ

近年、中央銀行の政策金利操作や市場の流動性供給量の変化が頻繁に行われているため、割引債のベンチマークリスクは投資判断上重要な指標となっている。特に、ゼロクーポン国債をベンチマークとした長期金利スワップや先物取引が活発化しており、ヘッジ手段としての利用が拡大している。また、規制強化(例:バーゼルIII)により、金融機関は金利リスク管理を徹底する必要があるため、ベンチマークリスクの測定・報告義務も増えている。将来的には、AIによる金利動向予測やマクロ経済データ統合が進むことで、割引債に対するベンチマークリスク評価はさらに精緻化されると考えられる。

×

続きを読むには確認が必要です