割引債の金利スワップとは、割引債(ゼロクーポン債)のキャッシュフローを固定金利または変動金利の支払ストリームと交換するデリバティブ取引である。

目次

概要

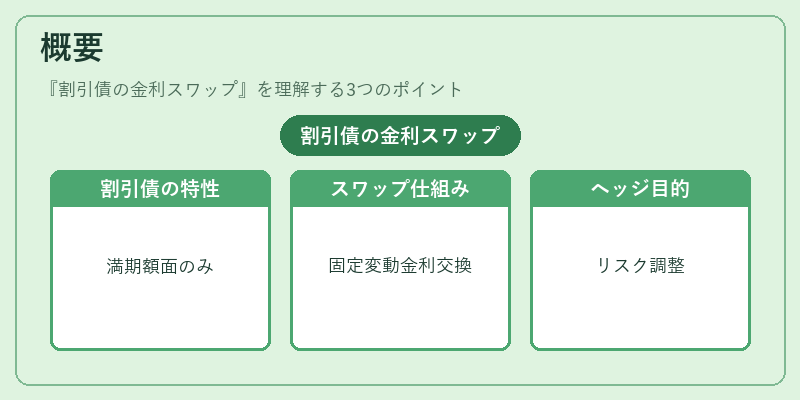

割引債は満期時に額面のみを受け取るため、発行価格が現在価値として計算される。金利スワップは固定・変動の金利支払を相互に交換する仕組みである。両者を結合した「割引債の金利スワップ」は、ゼロクーポン債保有者がキャッシュフロー構造を変更し、金利リスクをヘッジまたは調整するために設計された。

役割と機能

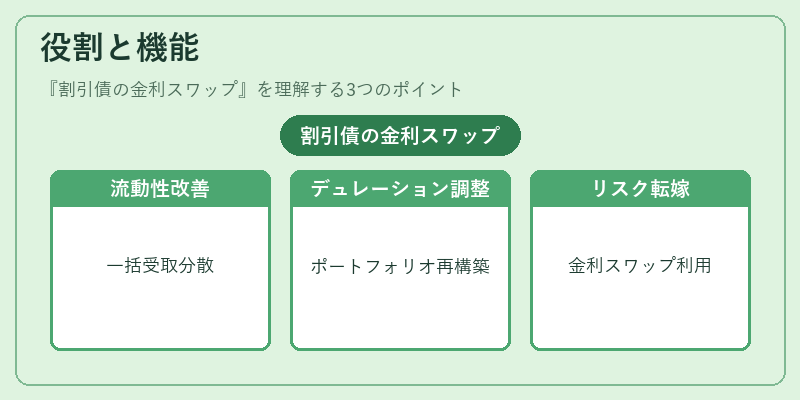

投資家は、割引債の満期時の大きな一括受取を分散した固定・変動支払へ置き換えることで、流動性やキャッシュフロー予測を改善できる。金融機関は、クライアントに対し金利スワップを通じてゼロクーポン債のリターン特性を再構築し、ポートフォリオ全体のデュレーション調整やリスク転嫁を実現する。

特徴

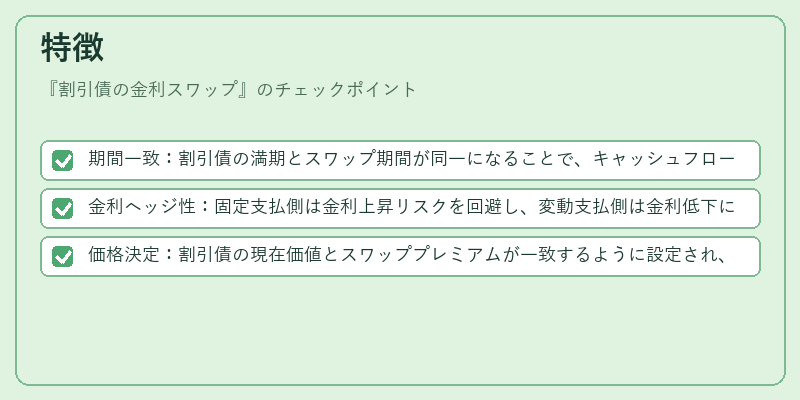

- 期間一致:割引債の満期とスワップ期間が同一になることで、キャッシュフローの時系列が揃う。

- 金利ヘッジ性:固定支払側は金利上昇リスクを回避し、変動支払側は金利低下に対する保護を得る。

- 価格決定:割引債の現在価値とスワッププレミアムが一致するように設定され、双方が公正な取引価格で合意する。

現在の位置づけ

近年の低金利環境下では、ゼロクーポン債の保有者がキャッシュフローを固定化したい需要が高まっている。金融規制強化に伴い、スワップ取引は透明性と監査対象となるため、適切なリスク管理体制が求められる。また、金利スワップ市場の拡大により、割引債をベースにした複合的デリバティブ商品も増加している。

×

続きを読むには確認が必要です