割引債の金利スプレッドとは、満期時に受け取る額と発行時の価格との差を金利として表し、それを国債や他の安全資産の金利と比較して示す指標である。

目次

概要

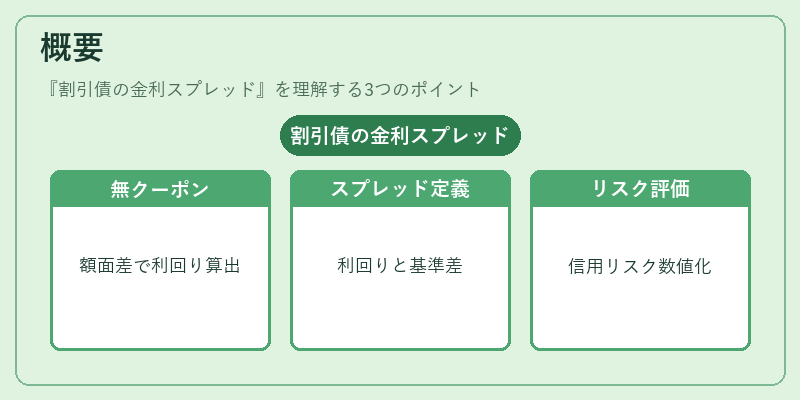

割引債はクーポン支払いがなく、額面より低い価格で発行される。投資家は満期時に額面を受け取ることでリターンを得るため、その差額から実質的な利回り(Yield to Maturity)が算出される。この利回りと国債などのベンチマーク金利との差が金利スプレッドとなる。スプレッドは、発行体の信用リスクや市場環境を数値化するために用いられ、割引債特有の価格構造から派生した指標である。

役割と機能

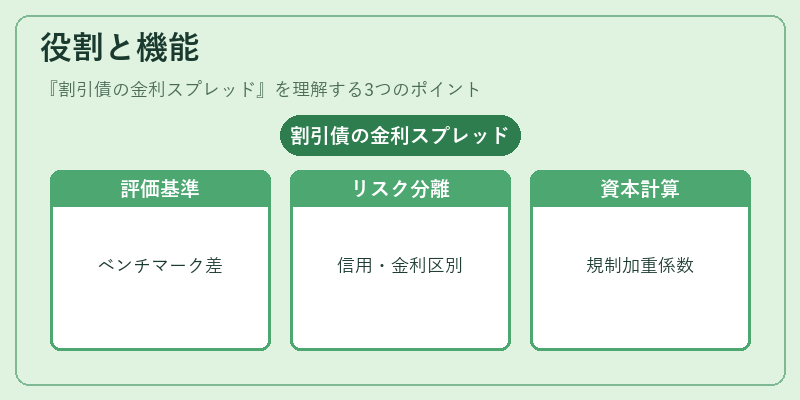

金利スプレッドは投資家が割引債の相対的価値を評価する際の基準となる。ベンチマーク金利との差が大きいほど、発行体に対する市場のリスク認識が高いことを示す。また、金融機関はポートフォリオ管理やヘッジ戦略でスプレッドを利用し、クレジットリスクと金利リスクを分離して分析できる。さらに、規制当局は銀行の資本計算においてスプレッドを参照し、信用リスク加重係数を決定する場合がある。

特徴

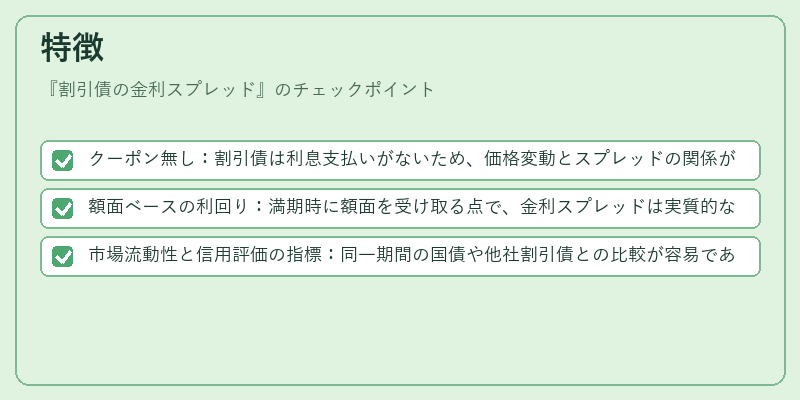

- クーポン無し:割引債は利息支払いがないため、価格変動とスプレッドの関係が単純化される。

- 額面ベースの利回り:満期時に額面を受け取る点で、金利スプレッドは実質的なリターンを直接示す。

- 市場流動性と信用評価の指標:同一期間の国債や他社割引債との比較が容易であり、相対的信用格付けに活用される。

現在の位置づけ

近年は低金利環境下で新規発行が減少する中でも、企業の短期資金調達手段として割引債は一定の需要を維持している。特に、SOFRやLIBORの移行期にはベンチマーク金利の変更がスプレッド計算に影響を与え、投資家は新たな基準に適応する必要がある。また、金融規制の強化に伴い、信用リスク評価指標としてのスプレッドの重要性が高まっており、各国中央銀行や監督機関が報告書で参照している。

×

続きを読むには確認が必要です