割引債利回りとは、割引債の購入価格と満期時に受け取る額面金額との差を年率化したリターンである。

目次

概要

割引債は額面より低い価格で発行され、満期まで利息が支払われない構造を持つ。投資家は購入時の割引分を収益とし、満期に額面のみ受け取ることでリターンを得る。この価格差から計算される年率化された利益率が割引債利回りである。

役割と機能

- 比較指標:他の利付債や株式、金利スワップなどと収益性を比較する際に用いられる。

- ポートフォリオ構築:ゼロクーポン債のベンチマークとして、資産配分やリスク管理に活用される。

- 市場期待の測定:金利変動予測や政策金利への反応を評価するために、割引債利回り曲線が参照される。

特徴

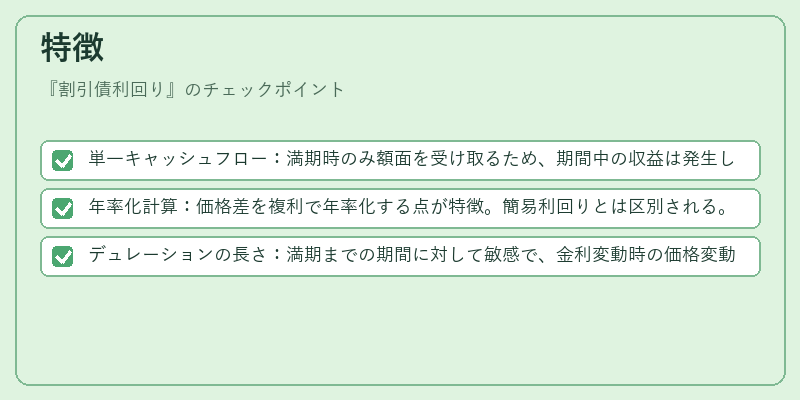

- 単一キャッシュフロー:満期時のみ額面を受け取るため、期間中の収益は発生しない。

- 年率化計算:価格差を複利で年率化する点が特徴。簡易利回りとは区別される。

- デュレーションの長さ:満期までの期間に対して敏感で、金利変動時の価格変動幅が大きい。

現在の位置づけ

現代金融市場では、割引債利回りは政府証券やゼロクーポン社債の評価基準として広く採用されている。中央銀行は政策金利を示す指標として、割引債利回り曲線を利用し、金利環境の変化をモニタリングする。また、規制当局はリスク管理や資本要件において、割引債利回りベースの測定方法を採用している。近年ではSOFRなど新しいリファレンスレートへの移行が進み、割引債利回り計算手法にも影響が出ている。

×

続きを読むには確認が必要です