割引債の満期価格とは、発行時に設定された額面金額を満期日に受け取る権利である。

概要

割引債は、額面金額より低い価格(割引率)で市場に販売されるゼロクーポン債である。発行者は満期時に額面金額を償還し、投資家はその差額が利息相当のリターンとなる。この仕組みは、定期的なクーポン支払いを伴わないため、キャッシュフロー管理がシンプルである点が特徴だ。割引債は国債や社債、地方自治体発行の公募証券など多岐にわたり利用され、特に長期投資家や年金基金、保険会社などが安定した満期時キャッシュを確保する手段として選択する。

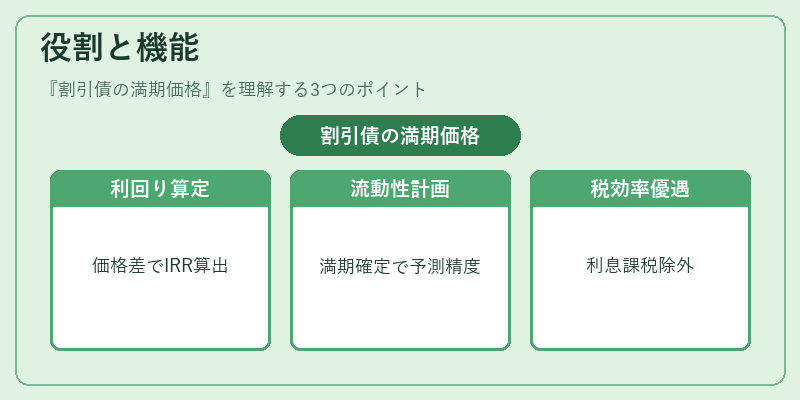

役割と機能

割引債の満期価格は、以下のような場面で重要な意味を持つ。

1. 利回り計算:発行価格と満期価格の差額から、投資家は内部収益率(IRR)や年金等価率を算出できる。これにより、同一期間内でクーポン付き債券との比較が可能となる。

2. ポートフォリオ構築:満期価格が確定しているため、資産の流動性計画やキャッシュマネジメントにおいて予測精度が高い。

3. 税務上の優遇:多くの国で、割引債の利息相当分は課税対象外とされるケースがあるため、税効率を重視する投資家に好まれる。

4. リスク管理:クーポン支払いによる再投資リスクがない点は、金利変動時の不確実性を低減させる。

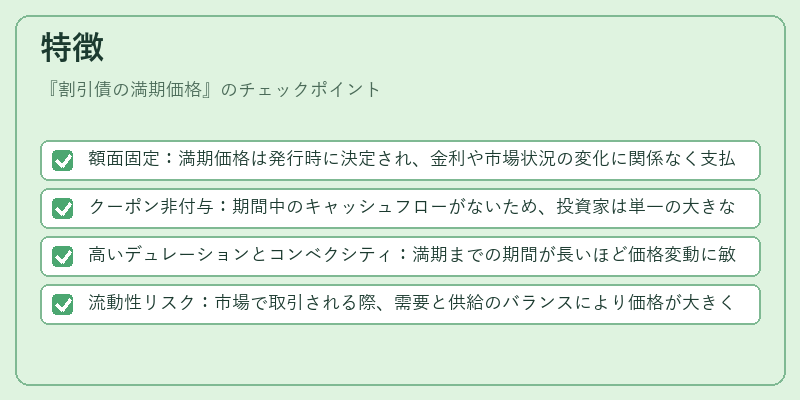

特徴

- 額面固定:満期価格は発行時に決定され、金利や市場状況の変化に関係なく支払われる。

- クーポン非付与:期間中のキャッシュフローがないため、投資家は単一の大きな受取を待つのみである。

- 高いデュレーションとコンベクシティ:満期までの期間が長いほど価格変動に敏感になり、金利上昇時には価格下落幅が拡大する。

- 流動性リスク:市場で取引される際、需要と供給のバランスにより価格が大きく変動しやすい。

これらは、クーポン付き債券(利付債)とは対照的であり、投資家は自身のリスク許容度や金利環境を考慮して選択する。

現在の位置づけ

近年、低金利環境が続く中で割引債は長期固定収入源として需要が高まっている。特に日本では国庫証券(割引)や地方債のゼロクーポン版が増加し、投資家層も拡大している。また、欧米では米国国債のゼロクーポン版(T‑Bill, T‑Note)や企業のゼロクーポン社債が定期的に発行され、金融市場全体で重要な役割を果たしている。規制面では、証券取引法下での公正取引義務や情報開示基準が整備され、投資家保護と市場透明性が確保されている。

加えて、デジタル化・ブロックチェーン技術の導入により、割引債の発行・譲渡プロセスが効率化されつつある。これにより取引コスト低減と流動性向上が期待される一方で、新たな規制や監督体制の整備も進められている。

続きを読むには確認が必要です