割引債のリスクプレミアムとは、割引債の実質利回りが無リスク資産(主に国債)の利回りを上回る分を指す。

このプレミアムは、発行者の信用リスク・流動性リスク等を補償するために市場で要求される追加的な報酬である。

目次

概要

割引債は満期時に額面金額のみを受け取ることが特徴で、期間中に利息支払いがない。

そのため投資家は発行価格と満期価値との差から利回りを算出し、同等のリスクフリー証券(国債など)との比較でリスクプレミアムを評価する。

リスクプレミアムは市場が予測するデフォルト確率や金利変動への不確実性を反映しており、割引債の価格形成に不可欠な要素となる。

役割と機能

- 価格決定:発行価格=額面÷(1+リスクプレミアム)ⁿで計算され、投資家はこれを基に購入判断を行う。

- 信用評価:同業他社や異なる格付けの割引債間で比較することで、発行者の信用状況を定量的に把握できる。

- 市場指標:リスクプレミアムは金利スプレッドの一部として用いられ、金融政策や景気動向の先行指標となることがある。

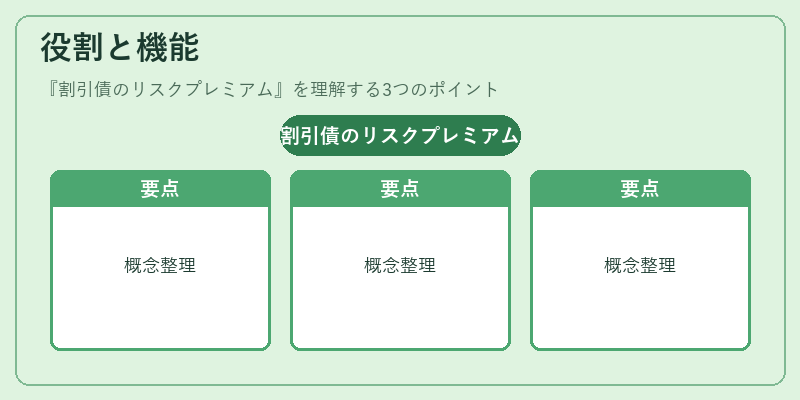

特徴

- 無クーポン構造:定期的な利息支払いがないため、リスクプレミアムは価格にすべて組み込まれる。

- デフォルト感応度:発行者の信用格付けが下がるとプレミアムは急増し、逆に上昇すると縮小する。

- 金利期待反映:将来の金利動向への市場期待を即座に価格に反映させるため、短期的な金利変動にも敏感である。

現在の位置づけ

近年の低金利環境下ではリスクプレミアム自体は小幅化しているものの、企業割引債や高リスク国債においては依然として重要な指標となっている。

投資家はリスクプレミアムを用いてポートフォリオの信用構成比率を調整し、規制当局も金融安定性評価の一環として注目している。また、金利スワップやデュレーション管理においても、割引債のリスクプレミアムは重要な入力変数となっている。

×

続きを読むには確認が必要です