割引計算式とは、将来のキャッシュフローを現在価値に換算するために用いられる数式である。

目次

概要

時間価値理論に基づき、未来に受け取る金額は時間とともに価値が減少すると考えられたことから、割引計算式は金融商品評価の基本ツールとして確立された。特に債券市場では、発行時点での価格を決定する際に必要不可欠であり、国債・社債・転換社債等、さまざまな証券形態に適用される。

役割と機能

- 債券価格算出:クーポン支払額を一定の割引率で現在価値化し総和を取ることで市場価格が得られる。

- 利回り計算:割引計算式から導かれる利回り(YTM)は投資判断やポートフォリオ管理に利用される。

- 企業評価:DCF(Discounted Cash Flow)分析で将来キャッシュフローを現在価値化し、企業価値を算定する際に使用。

- 規制・会計:IFRS 9等の基準では金融資産の公正価値測定や減損判断に割引計算式が適用される。

特徴

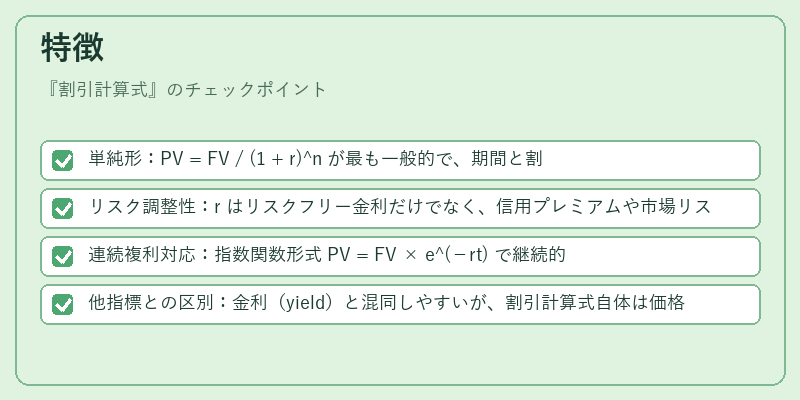

- 単純形:PV = FV / (1 + r)^n が最も一般的で、期間と割引率を直線的に組み合わせている。

- リスク調整性:r はリスクフリー金利だけでなく、信用プレミアムや市場リスクプレミアムを含めたリスク調整済み割引率として設定されることが多い。

- 連続複利対応:指数関数形式 PV = FV × e^(−rt) で継続的な利息計算に適応できる点は、特定の金融派生商品に有用。

- 他指標との区別:金利(yield)と混同しやすいが、割引計算式自体は価格を求めるための数学的手段であり、金利そのものではない点が重要。

現在の位置づけ

近年の金融市場では、LIBOR の廃止に伴い SOFR など新たなリスクフリー基準への移行が進む中、割引計算式は依然として中心的役割を果たしている。政策金利や量的緩和の影響で市場金利が変動する際には、割引率の設定が債券価格に大きく反映されるため、投資家・規制当局はこの計算式を用いたリスク評価を重視している。さらに、デジタル金融サービスやAIによる自動化が進む中で、割引計算式の高速化と精度向上が求められ、アルゴリズム取引や機械学習モデルに組み込まれるケースも増えている。

×

続きを読むには確認が必要です