割引債ポートフォリオとは、発行時に額面より低い価格で購入し、満期時に額面を受け取ることで利回りを得る一連の割引債を組み合わせた投資戦略である。

目次

概要

割引債は、クーポン(利息)支払いがないか極めて低い金利しか設定されず、発行価格と額面との差額が投資家に対するリターンとなる。こうした債券を複数組み合わせ、分散化や信用リスクの最適化を図ったものが割引債ポートフォリオである。

この構造は、金利が低迷しクーポン付き国債・社債の実質利回りが薄い市場環境において、価格差によるキャピタルゲインを狙う投資家や機関投資家にとって魅力的である。さらに、割引債は満期直前まで保有することでクーポン支払いのリスク(再投資リスク)を回避できる点が特徴であり、低金利時代におけるポートフォリオ構築の一手段として定着している。

役割と機能

- キャピタルゲインの追求

割引債は発行価格が額面より下回っているため、満期時に受け取る額面との差額がリターンとなる。金利上昇局面では価格が下落するものの、低金利環境下で発行された割引債は高い実質利回りを提供できる。 - 信用リスク管理

国債型割引債と企業型割引債を組み合わせることで、クレジットスプレッドの変動に対してヘッジ効果が得られる。特に高格付け社債の割引債は信用リスクが低く、ポートフォリオ全体の安定性を担保する。 - 流動性確保

一部の割引債は二次市場で取引されており、満期前に売却して資金調達が可能である。これにより、投資家はポートフォリオを必要に応じて再構築できる柔軟性を持つ。 - 税制上の優遇

国債型割引債の場合、利息所得として課税されず、キャピタルゲインのみが課税対象となるケースがあるため、税効率面で有利になることが多い。

特徴

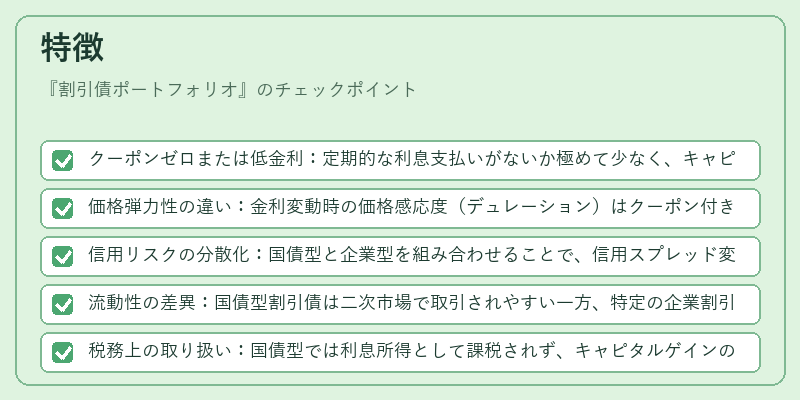

- クーポンゼロまたは低金利:定期的な利息支払いがないか極めて少なく、キャピタルゲインに依存する構造。

- 価格弾力性の違い:金利変動時の価格感応度(デュレーション)はクーポン付き債より低く、短期的な金利上昇に対して比較的安定。

- 信用リスクの分散化:国債型と企業型を組み合わせることで、信用スプレッド変動への耐性が高まる。

- 流動性の差異:国債型割引債は二次市場で取引されやすい一方、特定の企業割引債は流動性が限定的になる場合がある。

- 税務上の取り扱い:国債型では利息所得として課税されず、キャピタルゲインのみ課税対象となるケースが多い。

現在の位置づけ

近年の低金利・デフレ環境において、投資家はクーポン付き国債や社債の実質リターンを確保するために割引債ポートフォリオへの注目が高まっている。金融機関は、特に低金利時代に資産運用の収益性を維持する手段として、国債型割引債を中心とした構成を採用している。また、ESG投資の拡大に伴い、環境配慮型プロジェクトへの資金供給を目的とした「グリーンディスカウントボンド」など、新たなタイプの割引債も登場し、ポートフォリオの多様化が進む。

規制面では、金融庁や証券取引所が割引債の開示要件を強化しており、投資家保護と市場透明性の向上が図られている。さらに、金利政策の変動に対するヘッジ手段として、SOFRベースの割引債やLIBOR関連商品も組み込まれるケースが増えている。

×

続きを読むには確認が必要です