割引債リスクプレミアムとは、割引債に投資する際に要求される追加的な利回りであり、発行体の信用リスクや市場環境を反映したものだ。

目次

概要

割引債(ゼロクーポン債)は満期時に額面のみが支払われ、期間中は利息収入がないため、価格変動は金利感応度が高い。投資家はこの特性と発行体の信用リスクを補償する目的で、割引債の価格に含まれる「リスクプレミアム」を要求する。

リスクプレミアムは、同期間・同格付けの利付債が提供する利回りとの差として定義されることが多く、市場全体の金利水準と信用スプレッドから算出される。歴史的に、割引債は国債や企業債で広く発行されてきたが、低金利環境下ではゼロクーポン構造が投資家にとって魅力的になり、リスクプレミアムの重要性が増している。

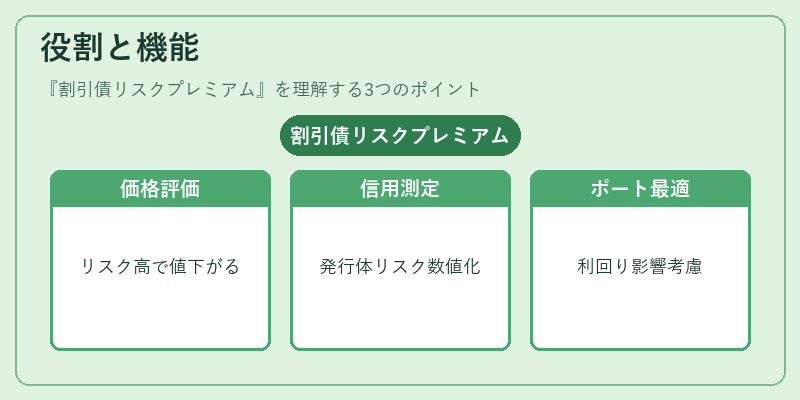

役割と機能

- 価格評価の基準 – 割引債の現在価値は額面を割引率で折りたたむため、リスクプレミアムが高いほど価格は低くなる。

- 信用リスク測定 – 同一満期・同格付けの利付債と比較し、発行体固有の信用リスクを数値化できる。

- ポートフォリオ構築 – 期間別に分散した割引債を組み合わせる際、各債のリスクプレミアムが合計利回りに与える影響を考慮して最適化する。

- 金利感応度分析 – デュレーション・コンベクシティと併用し、金利変動時の価格変動予測に利用される。

特徴

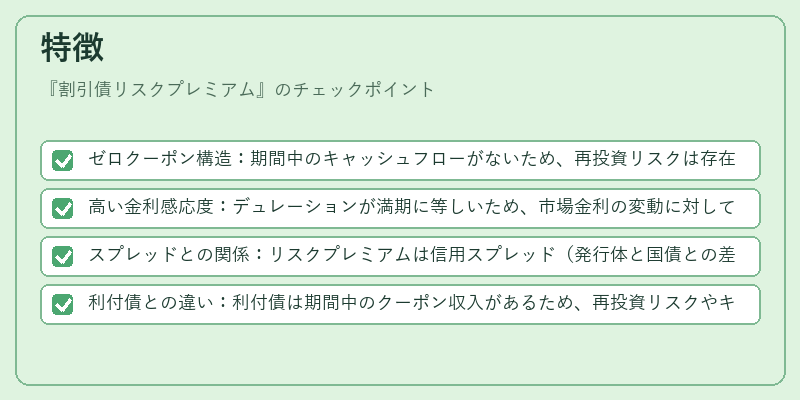

- ゼロクーポン構造:期間中のキャッシュフローがないため、再投資リスクは存在せず、リスクプレミアムは純粋な信用リスクと金利感応度のみで決定される。

- 高い金利感応度:デュレーションが満期に等しいため、市場金利の変動に対して価格が大きく左右される。

- スプレッドとの関係:リスクプレミアムは信用スプレッド(発行体と国債との差)をベースに算出され、同格付け内で比較的安定した指標となる。

- 利付債との違い:利付債は期間中のクーポン収入があるため、再投資リスクやキャッシュフロータイミングが影響するが、割引債ではその要素が排除される。

現在の位置づけ

低金利・高インフレーション環境において、ゼロクーポン構造は投資家にとってリスク調整後のリターンを追求する手段として再評価されている。特に企業信用格付が下落傾向にある市場では、割引債リスクプレミアムが拡大し、発行コストや投資判断に直結している。

金融規制の観点からは、バスルIIIなどで計算される信用リスクを測定する際に、割引債の価格情報が重要データ源となっている。また、国債市場では金利曲線構築時にゼロクーポンベースのイールドカーブを用いるケースが増え、そこでもリスクプレミアムは基礎的なパラメータとして位置づけられる。

×

続きを読むには確認が必要です