割引債価格指数とは、割引債の市場価値を示す代表的な価格指標である。

目次

概要

割引債は満期時に額面金額を受け取るが、発行時には額面より低い価格で販売される。利息支払いがないため、投資家は購入価格と満期時の額面との差額からリターンを得る。この特性上、市場全体の割引債の価値を把握する指標が必要となり、1970年代以降各国で指数化が進められた。指数は、発行規模や満期構成に応じて加重平均され、投資家が市場動向を迅速に判断できるよう設計された。

役割と機能

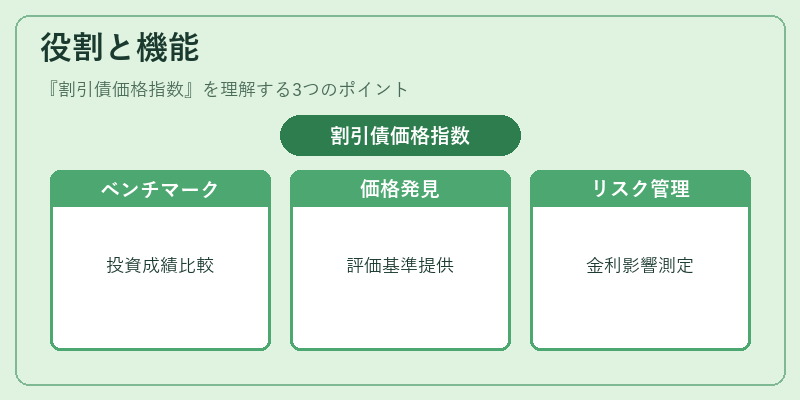

- 市場ベンチマーク:投資信託やヘッジファンドは、ポートフォリオのパフォーマンスを指数と比較し、超過収益を測定する。

- 価格発見:指数が示す水準は、市場参加者が割引債を評価する際の基準となり、流動性を高める役割も果たす。

- リスク管理:金利変動や信用スプレッドの影響を定量化し、ポートフォリオ全体のデュレーション調整に利用される。

- 規制・監査:金融機関は資産価値評価の透明性確保のために指数を参照し、内部統制や報告義務を履行する。

特徴

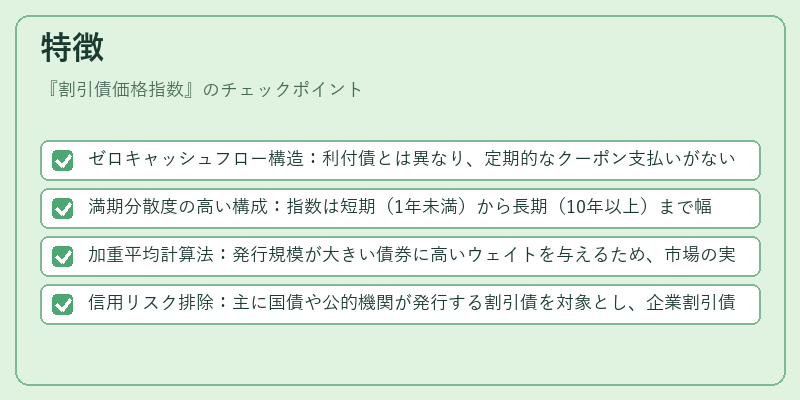

- ゼロキャッシュフロー構造:利付債とは異なり、定期的なクーポン支払いがないため、価格は金利水準の変動に対して直線的かつ敏感である。

- 満期分散度の高い構成:指数は短期(1年未満)から長期(10年以上)まで幅広く含むことで、金利曲線全体を反映する。

- 加重平均計算法:発行規模が大きい債券に高いウェイトを与えるため、市場の実質的な流動性を示す。

- 信用リスク排除:主に国債や公的機関が発行する割引債を対象とし、企業割引債の信用スプレッドはほぼゼロである点が特徴。

現在の位置づけ

低金利環境下では、投資家は安全性と流動性を兼ね備えた割引債に注目している。量的緩和政策や中央銀行の長期国債購入プログラムが市場に影響し、指数水準は大きく変動することがある。また、ESG投資の拡大とともに、環境負荷低減を目的とした公的割引債(グリーンボンド)が指数構成へ組み込まれるケースも増えている。規制面では、国際金融機関が設定する資本要件や流動性指標の算定において、割引債価格指数を参照対象とすることが一般的になってきている。

×

続きを読むには確認が必要です