割引債規制とは、発行者が割引価格で債券を発行する際に適用される法的・会計上の枠組みである。

目次

概要

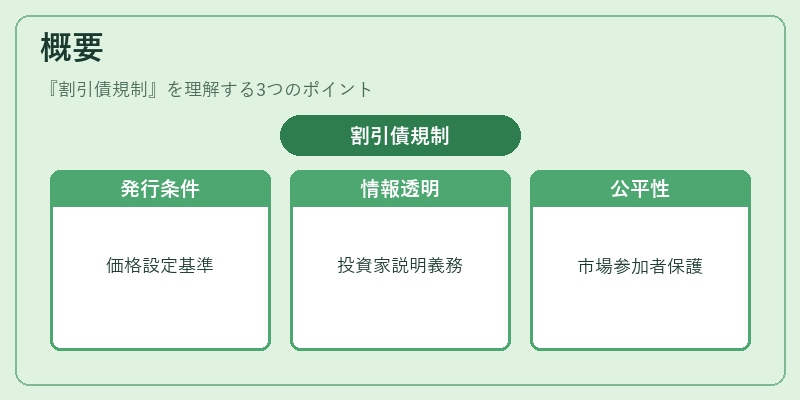

割引債は額面金額よりも低い価格で市場へ供給され、満期時に額面を受け取ることで利回りが得られる金融商品である。国や地方自治体、企業が資金調達の手段として利用することが多く、特に低金利環境下では割引発行が増加傾向にある。このような債券は、クーポンを伴わないため投資家への情報提供やリスク評価が容易でないという点から、法令・規制の対象となる。各国の金融庁・証券取引委員会等が定める「割引債規制」は、発行条件の透明性確保と市場参加者間の公平性を維持する目的で設けられている。

役割と機能

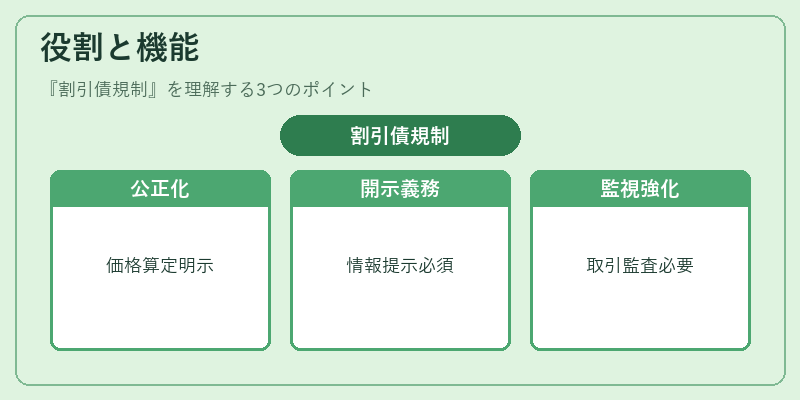

- 価格設定の公正化 – 割引率の算定方法(例:市場金利との連動、固定スプレッド)を明示し、発行者が不当な利益を得ることを防止する。

- 情報開示義務 – 発行条件、償還日、税務上の扱いなどを投資家に対して事前に提示させ、意思決定を支援する。

- 会計処理の統一化 – 割引債は減価償却や利息計算がクーポン債と異なるため、適切な会計基準(IFRS・日本-GAAP)に則った開示を義務付ける。

- 市場監視の強化 – 発行後の価格変動や取引量を監査し、不正流通・内部情報利用などのリスクを低減する。

これらの機能は、投資家保護と市場効率性の両立を図るために不可欠であり、特に公的機関が発行する割引債では国民の信頼維持にも直結する。

特徴

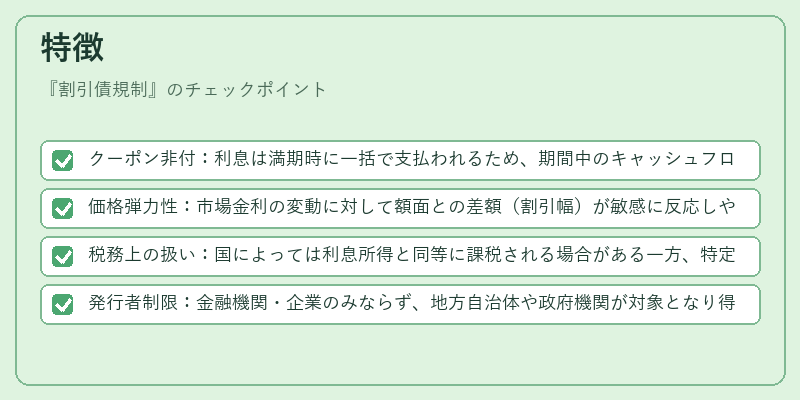

- クーポン非付:利息は満期時に一括で支払われるため、期間中のキャッシュフローがない。

- 価格弾力性:市場金利の変動に対して額面との差額(割引幅)が敏感に反応しやすい。

- 税務上の扱い:国によっては利息所得と同等に課税される場合がある一方、特定条件下で優遇措置が適用されるケースも存在する。

- 発行者制限:金融機関・企業のみならず、地方自治体や政府機関が対象となり得るが、規制の厳格さは発行主体によって差異を持つ。

これらの特徴により、割引債はクーポン債と比べてシンプルである一方、投資家側にはリスク評価の難易度が高いという独自性がある。

現在の位置づけ

近年の低金利・超低金利環境に伴い、割引債は企業や地方自治体の資金調達手段として再注目されている。デジタル化の進展により、ブロックチェーン上で発行・取引が可能となり、規制当局は証券化技術と連動した新たな監視フレームワークを検討している。また、ESG(環境・社会・ガバナンス)要件の強化により、割引債発行時の情報開示範囲が拡大し、投資家は非財務指標も評価対象とするケースが増えている。さらに、国際的には金融安定を図るため、割引債の発行上限や格付要件に関する協調規制が進められており、国内外で統一性を求める動きが見られる。

これらの動向は、割引債規制が単なる法的枠組みを超え、金融市場全体の透明性と持続可能性に寄与する重要な役割を担っていることを示している。

×

続きを読むには確認が必要です